「私が加入している生命保険は相続税対策になるの?」

「生命保険を利用する相続税対策は具体的にどうやるの?」

このような声にお応えするために、生命保険を活用して相続税対策をする方法をまとめてみました。

生命保険を利用する相続税対策は費用対効果が高く、今では定番となっています。

しかし、相続税対策に不向きな商品を選んでは効果は低いですし、契約の体系によっては効果が全くない場合もあるため注意が必要です。

この記事では、相続税対策のために生命保険をどのように活かすべきか、保険や相続税の知識がない方にもわかりやすく紹介していきます。

相続税対策のために、既に加入しているの生命保険契約の見直しや新たに保険契約をする際にぜひお役立てください。

なぜ生命保険が相続税対策におすすめなのか?

まず第一に、相続税対策で大切なことはいったいなんでしょうか?

一般的に、相続税対策では以下の3つの要素を確保することが重要といわれています。

- 円満に財産を分けられるようにすること

- 相続税を支払う「納税資金」を準備すること

- できるだけ「節税」すること

生命保険の活用が相続税対策に適している理由は、生命保険がこの3つ全ての効果を有しているからです。

では、その理由を具体的に見てみましょう。

- 保険金は遺産分割協議の対象外のため、争いになることはありません。

- 現金で振り込まれるため、そのまま相続税の納税資金に充てることができます。

- 「非課税枠」が設けられており、現金や預金で財産を相続するよりも節税になります。

現金をそのまま相続するのではなく、生命保険金という形で相続することで以上のメリットがあります。

つまり、現金で相続するよりも生命保険の死亡保険金という形で相続する方が「非課税枠」があるために、相続税が安くなるというわけです。

ただし、生命保険の活用の方法は1つや2つではありません。また、商品の選び方や契約体系によってはこのような効果が得られない場合もあります。内容をきちんと理解していないと、相続税対策にはなりません。

そこで、具体的に生命保険をどのように活用すれば効果的な相続税対策となるのか、9つに分けて以下で紹介していきます。

①生命保険の非課税枠を利用する。

まずは生命保険の非課税枠についてです。

親や配偶者の死亡にともない、相続人が受けとった生命保険金には相続税がかかりますが、一定額の保険金までは課税しないという「非課税枠」が設けられています。

保険金の非課税枠= 500万円 × 法定相続人の数

はっきり言ってしまいますが、この非課税枠は誰もが活用すべきです。

例えば法定相続人が妻と長男と次男の3人であれば、500万円 × 3人 = 1,500万円までの生命保険金は非課税となります。

相続税の税率は10%~55%ですので仮に相続税率を30%とすると、現金や預金として相続財産を残すより

1,500万円 × 30% = 450 万円

が単純に節税できるのです。

節税テクニックはまったく必要ありません。家族を「保険金受取人」とする生命保険契約を結ぶだけで節税できるのでとてもおすすめです。

※高齢や病気等、新たに生命保険に加入しにくい場合は?

>>「個人年金保険を活用した相続税対策~健康診断不要で加入可能~」

②妻から子へ死亡保険金の受取人を変更するだけで節税できます

生命保険契約では、保険金の受取人を配偶者(妻)にしているケースが多いですが、相続税対策という点からみると最適ではありません。

生命保険を活用するメリットの一つは、残された家族が支払う相続税の納税資金を準備することです。家族は受け取った保険金でそのまま相続税を納付すればいいので安心ですね。

しかしもともと配偶者は「配偶者の税減軽減制度」により優遇されているので通常納付税額が生じません。

そのため、配偶者が保険金の受取人となっている契約は、相続税の納税資金を残すという目的には有効ではありません。

また、配偶者が保険金を受け取っても、結局その受け取った保険金相当額が配偶者自身の死亡時に子どもへと移り、子どもにその分の相続税がかかるため、通算すると不利になってしまいます。

より効果的に節税するためには、死亡保険金の受取人を配偶者から子どもへ変更すればいいのです。既に生命保険に加入してしまっている場合でも、契約体系は変更ができますので受取人の変更をご検討ください。

※例を用いてどのくらい節税になるのかを詳細に記載しています。

>>「生命保険金受取人を妻から子へ変更するだけで相続税を節税できます」

③生前贈与と生命保険の組み合わせで節税できます

生命保険を活用した相続税対策の中でも人気が高いのが「生前贈与と生命保険を組み合わせる方法」です。

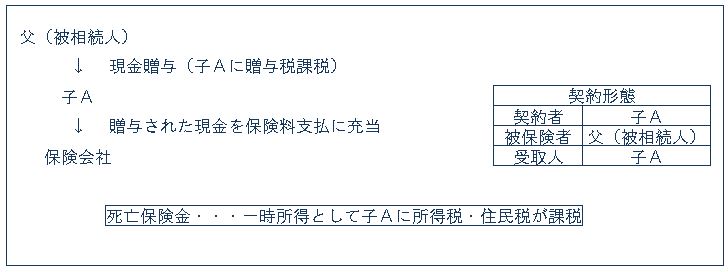

親が子どもに現金や預金の贈与を行い、子どもがそのお金を使って生命保険の契約をすることで、相続税の節税と納税資金の準備が同時にできます。(難しくはありませんよ。下の図を参照してください。)

このように、贈与された現金を生命保険に換えるだけで、子は親の死亡時まで無駄遣いしたり金銭感覚を損なうことなく確実に貯金をしておくことができます。(納税資金の準備)

もちろん、父が生前贈与した現金は相続財産から外れますので、相続税の課税対象になりません。(相続税の節税)

現金の贈与時には贈与税がかかりますが、これも年間110万円以下であれば課税されません。

死亡保険金にかかる所得税・住民税を考慮しても、相続税の税率が30%を超えるような場合にはかなり有利になります。

現時点で子どもがまだ若い場合や相続財産が多い場合は、特におすすめの方法といえます。(もちろん孫に贈与するのもおすすめです)

※生前贈与を受けた子供に生命保険に加入させるテクニックは以下の記事を参考にしてください。

>>「超定番!生前贈与を受けた子や孫が生命保険に加入する相続税対策」

④低解約返戻型保険により相続財産を圧縮 ~税理士がおすすめする方法~

各保険会社はしのぎを削って「相続税対策のための保険商品」を提供しています。これを活用しない手はありません。

下の例(表)をご覧ください。

| 保険契約者 | 被保険者 | 保険料負担者 | 保険金受取人 |

|---|---|---|---|

| 長男 | 長男 | 父 | 長男 |

たとえばこの場合、父が死亡しても被保険者の長男は生きているため保険事故は発生していません。

しかし、父の死亡時点で契約を解除すると解約返戻金が支払われます。この解約返戻金を取得する権利は「みなし相続財産」として相続税が課税されます。

解約返戻金が大きくなれば当然相続税も増えるのですが、終身保険の中には保険料の払込期間中は解約返戻金が通常より低く設定されている商品「低解約型保険」があるのです。(相続税対策には定番の商品!)

低解約返戻保険を契約し、解約返戻金が低い時点で相続が発生すると相続財産を圧縮することができます。

また時間が経つと解約返戻金が増えるので、実際に解約返戻金を受け取るタイミングを遅らせれば、相続税を節税した上で支払った保険料も回収することができます。

税理士が最もおすすめする相続税対策の1つですね。

※低解約返戻保険による相続税対策の具体的な方法は以下に詳しく書いています。

>>「低解約返戻型の生命保険は相続税対策に最適」

⑤生命保険金だけで相続税の納税資金をすべて確保する方法

相続税は、相続が発生した日から10カ月以内の現金一括払いが原則となります。

特に不動産を相続した場合、相続税の支払いのために売却しようと思ってもできなかったり、10カ月以内に手続きが完了しない場合はよくあります。

支払いが遅れると延滞税が課され、どうしても一括で支払えない場合は、分割払いも可能ですが、その場合には利子税が課されます。最悪の場合、相続破産というパターンもあり得ます。

遺族に対して、相続税の納税資金を準備しておくことは、財産を残すこと以上に重要なことなのです。

生命保険契約を利用すれば、死亡保険金を遺族が受け取り、そのまま相続税に充てることで納税は完了し、その他の財産を無傷で残すことができます。

いくら生命保険金を準備すれば相続税を全額納付することができるのかは以下の記事を参照してみてください。

※「相続税を全額納税するのに必要な生命保険金額はいくらか」を表にまとめました。

>>「遺産総額が3億円以下なら相続税対策は生命保険のみでOK」

⑥経営者は生命保険で株価引下げ~節税と納税資金の準備が可能~

経営者にとって事業承継は、会社の運命を左右する重要なテーマです。

また、オーナー経営者の財産は自社株式が大半を占めることが多く、現金化しにくい財産であるため納税資金の準備はとくに重要です。

法人税法上、損金計上できる定期保険に加入すると、死亡保険金として遺族に納税資金を確保させるだけではなく、保険料分が会社利益を減少させるため、相続財産としての自社株式の評価を引き下げ、相続税を節税することが可能となります。

経営者にとって相続税対策はたくさんの方法がありますが、生命保険の活用もおすすめの1つです。

※生命保険の活用以外にも株価引き下げ対策はあります。

>>「会社を相続する場合の相続税対策~株価を引き下げて税金を少なくする方法~」

⑦第二次相続のための生命保険契約

現時点では夫のみが資産家で妻には資産がないケースでも、夫の死亡により妻が財産を相続すると妻も一気に資産家となり、子どもに対する相続税対策が必要となる場合があります。

しかし、その時点で妻が生命保険に加入するのは、年齢や健康状態によっては不可能ということも想定されます。

そうならないためにも、第一次相続の被相続人である夫が保険料を負担して、第二次相続対策のための保険を準備する方法が考えられます。

第一次相続の被相続人(夫)が配偶者(妻)を被保険者とする生命保険の保険料を負担していた場合、夫が死亡すると妻がその権利を取得することとなり、夫がそれまで支払った保険料は妻が負担したものとして取り扱われることになります。

「生命保険契約に関する権利」を相続する者を工夫することにより、第二次相続の納税資金準備及び節税対策となり得るのです。

⑧生命保険の共有でトラブル回避できる

生命保険は、受取人を共有しても相続が発生すると各受取人に指定した割合が自動的に振り込まれるので、遺産分割協議の対象外となり、トラブルになる心配はありません。

他方、自宅や土地等の不動産が相続財産の大半を占める場合でも、相続人同士で持分を分け合う「不動産の共有」は争いのもとです。売却するにも活用するにも共有者全員の同意が必要となるからです。(必ずもめます。。。)

そのような場合は、例えば長男に不動産を相続させ、保険金受取人を他の複数の相続人の共有にすればよいのです。これは既に加入している保険契約の受取割合を変更することでも対応できます。

⑨遺言書の代わりとして生命保険を利用可能。孫に財産を残せます。

孫など、法定相続人以外に財産を与えたい場合には遺言書によることが原則です。(子どもは法定相続人ですが、孫は法定相続人ではありません)

ところが、財産を与えたい人を保険金受取人とする生命保険に加入すれば遺言書を作成することなく特定の人に財産を残すことができるのです。

保険金は、遺産分割の対象外となるため指定した受取人に確実に資金を残すことができます。

ただし、保険金受取人にはその生命保険金に対して当然に相続税が課税されることとなります。

また、孫など法定相続人でない場合には①で説明した保険金の非課税枠の制度は適用対象外となってしまいます。

※孫に財産を残したい方は「孫を養子にして、孫に生命保険金を残す」のがおすすめです。

>>「孫を養子にすると節税に!?養子縁組を利用した相続税対策まとめ」

相続税対策で生命保険を活用することのデメリットとは?

生命保険による相続税対策のメリットを書きましたが、では、デメリットや注意点はないのでしょうか。

まず注意すべきなのは契約内容の確認です。

生命保険の契約の仕方によっては死亡保険金が相続税ではなく贈与税や所得税として課税されてしまう場合があります。被保険者と月々の保険料の支払者を同一にして、死亡保険金受取人を妻や子どもにすれば相続扱いとなり、生命保険の非課税枠を適用することができます。詳しくはFPや保険担当者に相談しておくことがおすすめです。

また、デメリットとしては保険料の支払により、一時的に手元の資金が減ることがあげられます。

相続税対策とはいえ、保険料の支払で生活が苦しくなってしまっては意味がありませんし、急にお金が必要になり、保険を中途解約してしまうと損をしていまいます。相続税対策のための保険は余裕資金で運用することをおすすめします。

ただ、積立型の生命保険であれば、保険金の支払分は返ってきますし、節税もできますので、現在の相続税の制度では生命保険による相続税対策のメリットが非常に高くなっています。

相続税対策で生命保険を見直し・加入するなら相続専門の税理士に相談しよう

ここまで、生命保険を相続税対策に活用する方法を紹介してきましたが、実際にどんな生命保険を選ぶべきかは対策方法ごとに異なり、自分で商品を選ぶのは不安だという方も多いでしょう。

もちろん、しっかりご自身で調査して最適な節税対策ができれば問題ないのですが、相続税や保険の制度は複雑で、改正が頻繁にされるものなので、非常に難しいです。

実際に保険を選ぶ際には、相続税対策専門の税理士に話を聞いてみることがおすすめです。

相続専門の税理士なら保有資産や家族構成、対策の方法に応じて中立の立場で保険を紹介してくれます。

保険会社のセールスマンでは自社の商品しか提案してくれないのため、中立の立場で紹介してくれる税理士を選ぶことが大切です。

相続税対策専門の税理士は「税理士ドットコム」で無料相談が可能です。

「税理士ドットコム」は実績が高く、非常に評判が高い会社です。そして何より「相続に特化した専門の税理士」が相談にのってくれるので相続税対策の保険相談に適しています。

また「指定した時間」に「指定した場所」で「何度でも無料」で相談できるため、自分で保険を選ぶ前にまずは話を聞いてみることがおすすめです。

まとめ~生命保険を利用した相続税対策~

以上、生命保険を相続税対策に活かす方法を紹介させていただきました。

改めて活用方法とポイントを並べると以下の通りとなります。

-

- 生命保険の非課税枠(500万円 × 法定相続人の数)を利用

- 妻から子へ受取人を変更

- 生前贈与と生命保険の組み合わせ

- 解約返戻型保険は相続税対策に適した商品

- 生命保険で全ての納税資金を確保

- オーナー経営者は株価引き下げ対策と納税資金の準備に

- 第二次相続のための生命保険契約

- 生命保険の共有でトラブル回避

- 遺言書の代わりとして利用し孫へ財産を残す

- 保険契約内容には十分注意

- 生命保険で悩んだら相続専門の税理士に相談するのがおすすめ

読んでいただければ生命保険と相続税対策はとても相性がよく、うまく利用すれば効果的な相続税対策になることがわかっていただけたと思います。

既に加入しているの保険契約を見直す際や、新たに保険契約をする際には、ぜひこの記事を参考にして自分の状況に合った生命保険契約をしてください。

最後に、相続税対策で1番大切なことは「できるだけ早くから始めること」です。

これから保険を利用した対策を検討される方や、現在加入している保険の効果に不安のある方は、まずは相続専門のファイナンシャル・プランナーに話を聞いてみることがおすすめです。

以上、この記事が相続税対策のスタートをきれる1つのきっかけとなれば幸いです。