相続税対策をこれから実施される方や、相続税を節税するために「養子縁組」を検討されている方はいませんか?

この記事はそんな方に向けて「相続税対策としての養子縁組」の節税効果、注意点、具体的な手続きについて書いています。

「養子縁組」は有名な相続税対策で、賢く利用することで相続税を効果的に節税できます。手続きも簡便で費用対効果が高いため、今では多くの方が養子縁組を利用しております。

ところが、ポイントを知らないまま実施すると節税効果がなかったり、逆に損をする場合もあります。また、養子縁組が原因となって相続争いに発展するパターンも多いです。

そうならないためにも、養子縁組を利用した相続税対策を「正しく理解」することが重要です。

この記事は、これから養子縁組を利用する方が知っておくべきことを、漏れなくまとめて紹介しております。知りたい点をピックアップして読んでいただければと思います。ぜひ参考にしてください。

養子縁組とは

「養子縁組」とは、実際には親子関係のない者同士を、法律上親子関係があるものと認める制度です。

養子縁組には「普通養子縁組」と「特別養子縁組」の2種類が存在します。

◆普通養子縁組

実の親との親子関係を存続したまま新しい親子関係をつくる養子縁組。

そのため2重の親子関係となり、実親が死亡したときも養親(養子縁組で親となった者)が死亡したときも養子はそれぞれの相続人となる。

◆特別養子縁組

実の親との親子関係を戸籍上断ち切り、新しい親子関係をつくる養子縁組。

実親との関係は消滅するため、実親が死亡した際には相続人にならない。

相続税対策では「孫」を養子にする場合や「子どもの配偶者」を養子にする場合が多く、通常は「普通養子縁組」が利用されます。

養子縁組による節税メリット~「法定相続人の数」がキーワード~

では次に「相続税の節税」という点から見た養子縁組のメリットを紹介します。

大きなキーワードは「法定相続人の数が増える」ということです。

キーワード「法定相続人の数が増える」という点を意識して、以下の4つの節税効果を見てください。

- 相続税の基礎控除額(3,000万円 + 600万円 × 法定相続人の数 )が増加する

- 生命保険金の非課税枠(500万円 × 法定相続人の数)が増加する

- 退職手当金の非課税枠(500万円 × 法定相続人の数)が増加する

- 孫を養子にすることで相続を一世代飛ばすことができる

4つのうち、①~③の3つに「法定相続人の数」という言葉が出てきましたね。

養子縁組の利用により、法律上子どもの数が増えます。

被相続人(亡くなった方)の子どもは「法定相続人」なので、養子縁組を利用することで「法定相続人の数」が増え、①相続税の基礎控除額や、②③生命保険金・退職手当金の非課税枠を増やすことができ、相続税を節税できるのです。

以下で1つずつ詳しく見て行きましょう。

メリット① 相続税の基礎控除額の増加により相続税節税

相続税は、「人が死亡した際にその人の遺産を受け継いだ人が支払う税金」ですが、遺産の総額が一定の額に満たない場合には相続税は1円もかかりません。

遺産の総額が一定の金額を超える場合に、その超える部分について課税されるのです。

この一定の金額のことを「相続税の基礎控除額」といい、以下の式で計算できます。

相続税の基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

相続税は遺産がこの基礎控除額を超える部分について課税されるのですから、基礎控除額を大きくすることで相続税の課税される対象が減り、相続税を減らすことができるのです。

例えば、養子縁組を利用し孫を養子とすれば「法定相続人の数」が増え、法定相続人の数が増えることで「相続税の基礎控除額」が大きくなり、相続が節税できるということです。

- 相続税は遺産が「相続税の基礎控除額」を超える部分について課税される

- 「相続税の基礎控除額」が増えれば相続税が減る

- 養子縁組を利用することで「相続税の基礎控除額」が増える

- 養子縁組を利用すれば相続税が節税できる

例 : 養子が1人増えるとどのくらい節税になるのか

では、一般的な例を用いて養子縁組を利用することにより相続税が合計でどの程度節税になるのかを見て行きたいと思います。

ケース1(養子なしの場合)

- 被相続人・・・父

- 相続人・・・母と長男と長女の3人

- 基礎控除額・・・3,000万円 × 600万円 × 3人 =4,800万円

- 遺産の額・・・下の表参照

ケース2(長男の妻を養子にした場合)

- 被相続人・・・父

- 相続人・・・母と長男と長女と長男の妻(養子)の4人

- 基礎控除額・・・3,000万円 × 600万円 × 4人 =5,400万円

- 遺産の額・・・下の表参照

遺産の合計額 | の相続税合計 | の相続税合計 | (ケース1と2の差) |

|---|---|---|---|

(母(配偶者)と子どもが、法定相続分を相続した場合を示しています。)

上の表を見てわかるように、「被相続人の遺産の合計額」が大きいほど節税額が大きくなることがわかります。遺産が5億円の時は619万円、遺産が10億円の時は1,175万円も節税できるのですから大きな節税ですね。

メリット② 生命保険金の非課税枠の増加により相続税節税

相続税対策に生命保険を利用することは、定番中の定番です。

なぜなら、被相続人の死亡に伴って相続人が受け取る保険金には「非課税枠」が設定されており、相続税の節税になるからです。

生命保険金の非課税枠 = 500万円 × 法定相続人の数

例えば法定相続人が「妻と長男と長女の3人」であれば、500万円 × 3人 = 1,500万円までの保険金は非課税となります。

相続税の税率は10%~55%ですので、20%と低めに仮定しても、現金や預金として相続財産を残すより1,500万円 × 20% = 300万円が単純に節税できるのです。

このとき、養子縁組を利用するとどうなるでしょうか?

そうです。養子縁組を利用することで「法定相続人の数」が増えます。

法定相続人の数が増えることで「生命保険の非課税枠」が増加するため、節税額が大きくなるのです。

上の例に養子縁組を利用して法定相続人が「妻と長男と長女、プラス養子の4人」になれば

500万円 × 4人 = 2,000万円までの保険金が非課税となり、同じように税率を20%と仮定すると2,000万円 × 20% = 400 万円

が節税でき、節税額が100万円増えるということです。(400万円 - 300万円)

孫を養子にして、孫を生命保険金の受取人にするのがおすすめです。

上記の非課税枠 (500万円 × 法定相続人の数)は「相続人」にしか適用されません。

つまり、親の死亡に伴って子どもが受取る保険金には非課税枠が適用されますが、「受取人が孫」の場合には孫が受取る保険金全額に相続税がかかってしまいます。

したがって、通常は相続税対策の生命保険の受取人を孫にすることはオススメできません。

ところが、孫を養子にすることで、子どもと同様に孫も「相続人」になります。

つまり、孫を養子とすれば「法定相続人の数」が増える効果だけではなく、孫を受取人とする生命保険契約も非課税枠の利用が可能となるため、節税しながら保険金というかたちで孫に財産を残すことができるのです。

※なお、相続税対策として生命保険を活用する方法については以下の記事をご参照ください。

⇒生命保険を活用して相続税対策をする方法をわかりやすくまとめました。

メリット③ 退職手当金の非課税枠の増加により相続税節税

被相続人の死亡後に、会社から遺族に直接支払われる場合、その退職手当金にも相続税が課税されます。

退職手当金も、生命保険金と同様に非課税枠が設定されており、計算方法も生命保険金と全く同じです。

退職手当金の非課税枠 = 500万円 × 法定相続人の数

したがって、養子縁組を利用することで非課税枠が増え、相続税の節税につながります。(メリット②生命保険の考え方と全く同じです。)

メリット④ 孫を養子すれば相続税を1世代とばして節税

相続税は「親から子どもへ」世代を超えて(1世代ずつ)財産が移転するときに、その都度かかる税金です。

例えば被相続人が孫を養子にすれば、孫は法律上、被相続人の子どもになるため、相続をとおして「親から孫へ」直接財産が移転することになります。

本来は「親から子どもへ」財産が移転するときに1度相続税がかかり、その後子どもが死亡し「子どもから孫へ」財産が移転する時に再び相続税がかかるものです。

ところが親から孫へ財産が直接移転するということは、子どもを飛ばして孫に財産が移るため、相続税を一回免れるという意味で通算の相続税を節税することができるのです。(2割加算制度については後述(注意点③))

養子縁組の注意点~デメリットも理解しておこう~

ここまで養子縁組を利用することによる節税メリットを4つに分けて説明してきました。

特にメリット①と②はまさに「相続税対策としての養子縁組の目的」であるため詳しく紹介しました。

次に、実際に養子縁組を検討する際には必ず理解しておくべき注意点を紹介します。

- 法定相続人の数を増やすには制限がある

- 場合によっては逆に相続税が増える場合もある

- 孫を養子にした場合、孫にかかる相続税は通常の1.2倍になる(2割加算制度)

- 養子縁組が原因で、相続争いに発展することが多い

- 節税だけを目的とした養子縁組は認められない可能性もある

先に節税メリットを4つ説明しましたが、節税をいくらでも可能にすると相続税から逃れることが可能になってしまいます。(養子を増やしまくればいいことになってしまいますからね。。。)

そこで、節税に対して一定の制限を設けることでバランスが保たれているのです。

それでは注意点を以下で1つずつ見て行きましょう。

注意点① 法定相続の数に算入できる養子の数には制限あり

養子を増やすことで「法定相続人の数」をいくらでも増やすことができれば、養子を増やすことで「相続税の基礎控除額」( 3,000万円 + 600万円 × 法定相続人の数)や「生命保険金の非課税枠」(500万円 × 法定相続人の数)をいくらでも調整でき、相続税から逃れることが可能となってしまいます。

そこで「法定相続人の数」に算入される養子の数には一定の制限が設けられております。

- 被相続人に実子がいる場合 ⇒ 1人まで

- 被相続人に実子がいない場合 ⇒ 2人まで

まとめると以下のようになります。

| 実子の有無 | 養子の数(有無) | 算入する養子の数 |

|---|---|---|

| 実子有 | 養子有 | 1 |

| 実子無 | 養子1人 | |

| 養子2人以上 | 2 |

「相続税対策としての養子縁組」の目的は、ズバリ「法定相続人の数を増やして節税すること」ですが、養子を増やせば増やすほど節税額が増えるわけではなく、実子がいる場合は1人、実子がいない場合は2人までしか節税効果はありません。

むやみやたらに養子を増やしても、節税にはならないのです。

(参考)例外的に次の3つの場合は被相続人の「実子」とみなされ、いかなる場合にも法定相続人の数に算入されます。

(1)特別養子縁組により養子となった者

(2)被相続人の配偶者の実子で被相続人の養子となった者

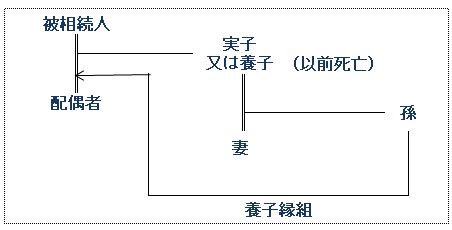

(3)実子又は養子の代襲相続人が養子となった場合(相続を放棄した者を含む)

注意点② 養子縁組により逆に相続税が増える場合も

養子縁組を利用すれば必ず節税できるというわけではありません。養子縁組を利用したために結果的に相続税が増えてしまう場合もあるのです。

以下の2つの例を見てみましょう。

例1 被相続人に子どもがおらず、妻も両親も既に他界している場合。(兄弟姉妹は3人)

⇒通常なら、3人の兄弟姉妹が「法定相続人」となり「法定相続人の数=3人」として相続税が計算されます。

↓では、もし養子縁組を利用していたらどうなるでしょうか?↓

法律上の子どもがいると、兄弟姉妹より子どもの方が相続人としての順位が上のため「法定相続人」は子ども1人、「法定相続人の数=1人」として計算されてしまうのです。

養子縁組をすることで逆に法定相続人の数が減り、結果的に相続税が増えてしまったのです。

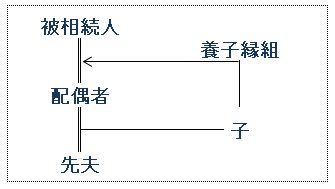

例2 被相続人には妻はいるが子どもがおらず、両親は既に他界している場合。(兄弟姉妹は1人)

⇒通常なら、妻(配偶者)と兄弟姉妹の計2人が「法定相続人」となり、「法定相続分」は妻が遺産の3/4、兄弟姉妹が1/4となります。

↓では、もし養子縁組を利用していたらどうなるでしょうか?↓

「法定相続人」は妻と養子の2人となり、「法定相続分」は妻が遺産の1/2、養子が1/2となります。妻の相続分が減っただけで法定相続人の数は変わりませんが、もともと「配偶者の税額軽減制度」により妻は法定相続分を相続しても相続税はかかりません。

つまり、妻の相続分が減ったことにより税法上優遇される額が減り、結果的に養子縁組をすることで相続税が増加してしまうのです。

よく理解せず養子縁組を利用すると、結果的に相続税が増えることもあるので十分に注意してください。

注意点③ 養子にしても孫にかかる相続税は通常の1.2倍

メリット④では孫を養子にすることで、孫に直接財産を移転することができ、相続を1世代とばすことで通算すると相続税が節税できることを紹介しました。

ところが、その節税メリットとの調整を図るために、孫が負担する相続税は通常の2割相当の税額が加算される「相続税の2割加算制度」が適用されてしまいます。

したがって、孫を養子にすることで相続税の節税になる場合もあれば、2割加算制度の影響が節税額を上回り、逆に損をしてしまう場合もあるのです。

孫を養子にして節税を実施する場合は、計画的なシミュレーションが必要となります。

注意点④ 養子縁組が理由で相続争いに発展することも

養子縁組を利用するということは、相続人が増えるということです。

これによって、もともと「相続人」である人は自分が相続する分が減ることになります。

例えば相続人が妻と長男の2人の場合、通常なら妻が1/2、長男が1/2の財産を相続します。

ところが養子縁組を利用して子どもが1人増えると、妻が1/2、長男が1/4、養子が1/4となり、長男の相続する分が半分になってしまうのです。

相続税対策といえば「節税」という言葉が真っ先に思い浮かぶかもしれませんが、自分の死後遺族がもめないように準備することも大切な相続税対策です。

「養子縁組」を利用する時は、必ず家族全員の同意を得て計画的に行いましましょう。

注意点⑤ 節税目的だけの養子縁組は認められない可能性あり

この記事を書いているのは2016年12月11日ですが、実は現在「節税目的の養子縁組は有効か?」という論点がトピックとなっており、2016年12月20日に最高裁で弁論が開かれます。

>>毎日新聞ニュース

注意点④で紹介したように、養子縁組を利用することにより損をする相続人が「節税だけが目的の養子縁組は無効だ!」と養子を訴えているのです。(家族全員の同意が得る必要性がわかりますよね。。)

ただし、実は結論ははっきりしています。

結論はケースバイケースということです。

養子縁組は、もともと親と子双方の間で養子縁組をする意思を欠いている場合は無効となりますが、節税目的だからといって意思がないということにはなりません。(基本的には有効)

だからといって最高裁が「節税目的の養子縁組はなんでも全て有効」と言うはずがありません。

例えば、養子縁組を利用したにもかかわらず遺言で養子には一切相続させない場合や、なぜか遠い親戚を養子にしてそもそも養子と会ったことがない等、節税以外に明らかに理由がないと考えられる養子縁組は無効となる可能性はあります。

「孫」を養子縁組にしたり「子どもの配偶者」を養子縁組にする際には通常問題にはなりにくいですが、個別に心配な点がある場合には専門家に相談することをおすすめします。

2017年2月追記:2017年1月31日、最高裁で判決が出ました。

>>「判決!相続税対策の養子縁組は「有効」~最高裁が節税を認めた!~」

詳しくは上の記事を見ていただきたいですが、最高裁で相続税対策が目的の養子縁組が「有効」との結論がでました!

これは大きなことです。今回の判決により、「無効」となる養子縁組はかなり限定的になったと考えられます。今後「養子縁組を利用した相続税対策」は、より一般的(定番の相続税対策)になっていくでしょう。

相続税対策で養子縁組を利用するなら相続専門税理士へ相談するのがおすすめです。

最後に、実際にこれから養子縁組を利用して相続税対策をされる方に向けて、養子縁組の手続きを紹介します。

といっても手続きは意外と簡単で、養子縁組をする本人の本籍地の市区町村、又は居住地の市区町村へ以下の必要書類を提出すれば、届け出たその日から法律上の効果が生まれます。

必要書類

- 養子縁組届

- 養親、養子それぞれの戸籍謄本

- 本人確認書類

(なお、孫以外の未成年者を養子にする場合は、家庭裁判所が発行する養子縁組許可審判書が必要となります)

上記のように、養子縁組は簡単な手続きであっという間にできてしまいますが、だからと言って軽い気持ちで養子縁組を利用するのはNGです。

これまで紹介してきたように、養子縁組にははっきりとした節税メリットがありますが、同時に注意点も多いです。

節税になるからといって正しい理解をしないまま対策を始めると、想定外の結果になる場合が多いのです。

実際にこれから相続税対策に養子縁組を利用される方は、一度「相続専門の税理士」に話を聞き、アドバイスに基づいて安心して実施することをおすすめします。

「相続専門の税理士」は多くないですが、相続税対策のプロですから、これから実施する養子縁組の節税効果はもちろん、それ以外の相続税対策である「生前贈与」や「保険の活用」「不動産の活用」や「お墓の購入」にいたるまで、状況にあった「対策」を提案してくれるはずです。

相続専門の税理士の探し方

ただ、税理士の中でも相続を専門としている税理士に依頼しないと、大損をすることになりかねません。「相続」という分野は専門性が高く、法人税や所得税を専門とするほとんどの税理士では素人レベルなのが現実です。

「相続税が高過ぎると思ったら~相続専門税理士によるセカンドオピニオン~」の記事でも書いていますが、依頼する税理士によって相続税の計算が100万~1000万の違いが出ることはしょっちゅうあります。相続税の対策から依頼していれば最終金額の違いはより大きくなるでしょう。

では、相続専門の税理士を探すにはどうすればいいのでしょう?

最も簡単でかつ効果的な方法はプロの税理紹介エージェントの税理士ドットコムに依頼するという方法です。

税理士ドットコムに申込フォームで相談項目に相続税をチェックし、相続税対策として養子縁組を検討している旨を入力すれば、あなたにとって最適な税理士を探してきてくれます。

税理士ドットコム自体は何度でも無料で利用できますので、少しでも気になることや不安等あれば相談内容欄に記載してみましょう。

まとめ~養子縁組を利用した相続税対策で節税~

以上、「養子縁組を利用した相続税対策で節税するときに知っておくべきこと」について紹介させていただきました。

改めてポイントをまとめると

- 養子縁組とは実際には親子関係のない者を、法律上親子と認める制度

- 養子縁組を利用することで「法定相続人の数」が増える

- 法定相続人の数が増えることで、相続税法上、税金が節税できる

- 孫を養子にすることで相続を一世代飛ばす節税効果もある

- ただし「法定相続人の数」に追加できる養子の数は制限あり(1人もしくは2人)

- 養子縁組を利用すると逆に相続税が増えるパターンもあり

- 相続争いに発展したり、養子縁組自体が無効とならないように注意

- 実際に養子縁組に取り組むなら一度「相続専門の税理士」に相談

以上のようになります。

読んでいただけると「養子縁組による相続税対策の仕組み、ポイント、注意点」がわかっていただけたと思います。

養子縁組は、相続税対策の中では簡便で時間がかからない割に、はっきりとした節税効果があるため多くの方に利用されています。

メリットと注意点をよく理解したうえで計画的に実施し、より効果的な相続税対策にしていただければと思います。

なお、相続税対策を成功させる一番の鍵は「できるだけ早くから対策を始めること」です。

まずは「家族で相続について話をする」ということから始めてみてはいかがでしょうか。家族みんなが元気なうちから話をすることが重要です。その際、できれば税理士も交えて相談すれば、今後の対策の方向性が見えてくることかと思います。

少しでも皆様のお役にたてれば幸いです。