会社を相続するとその会社の価値に応じて相続税がかかります。

例えば1億円の資産価値のある会社を相続した場合は、1億円×30%で3,000万円もの相続税がかかってきます。これは後継者に大きな負担となり、会社に現金資産が少ない場合は相続税を払うことさえできなくなる危険性があります。

しかも、この相続税は会社経営者が死去してから10ヶ月以内に支払わなければなりません。

そのため、会社を相続するときも事前に相続税対策をする必要があります。

会社相続の相続税対策としては、会社の価値を下げる対策(自社の株価を引き下げる)をすることで会社相続時の相続税を減らすことが可能です。

今回は比較的容易にできる会社を相続するときの節税テクニックをご紹介いたします。

会社を相続すると相続税が課されます。

オーナー企業の社長さんが病気や不慮の事故で亡くなった場合、急遽、その会社の株(権利)を相続することになります。

ですが、上述した通り、会社を相続すると、その会社の価値に応じて相続税が課されます。会社の価値はその会社の現金だけでなく、土地や有価証券などの資産によっても評価されますので、かなり大きな金額となります。

そのため、急に会社を相続することになった場合、かなりの額の相続税を支払う必要があります。手許に資金がない場合、相続税を支払ことができなくなる危険性さえあります。

ですので、親が会社を経営していて、高齢などで近々相続の可能性があるのであれば、事前に会社相続にかかる相続税対策をすることが必要です。

では、会社相続の相続税対策は何をすればいいのでしょうか。

会社相続の相続税は会社の価値によって計算され、その会社の価値は「株価」×「株式数」によって測られます。

ですので、相続税対策としては相続時までにどれだけ会社の株価を下げれるかがポイントとなります。

「株価といっても私の会社は上場していないよ」

と思うかもしれませんが、非上場の会社であっても相続時には税法上の計算式によって株価(時価)が算定されます。

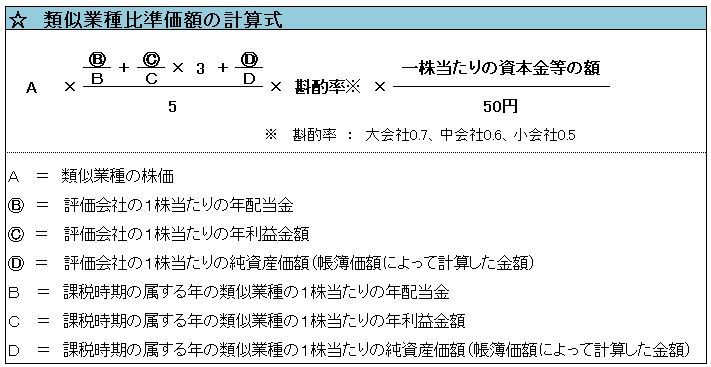

詳しい計算式は以下の通りとなります。

非常に複雑な計算式ですので、実際の相続時の計算は税理士などの専門家に算定してもらうことが通常です。

さて、計算式で注目していただきたいところは株価の算定には

- 年配当金額

- 年利益金額

- 純資産価額

の3点が株価の算定に使われています。

このうち、年利益金額は×3倍されますので、株価算定に占める割合が大きくなります。

会社の株価を引き下げるためにはできるだけ相続時前の年度の利益を引き下げることが必要となります。

では、利益を引き下げる方法として比較的容易にできる対策をご紹介いたします。

会社相続税対策① 不良在庫の除却と評価減

すでに価値のない不良在庫でほったらかしにしてるものは除却処理を実施し除却損を計上することで利益の引き下げが可能です。また、正規の値段で売ることができない不良在庫については、実際の評価額まで評価損を計上することで、同様の効果があります。

会社の資産台帳をチェックして、ずっと使っていないもの、捨てようと思っているけど倉庫に眠っているものがあるのであれば、廃棄、もしくは資産台帳から除却処理をして、損失処理をしてしまいましょう。

会社相続税対策② 不動産の売却

含み損のある不動産を売却して損失を計上する方法が挙げられます。価値が下がっている土地や建物等を売却し、売却損を計上するのです。

もし事業に必要な不動産であれば、完全支配関係のない関係会社へ売却することで売却損が計上できます。

会社相続対策③ 回収できない売掛金の貸倒れ処理

回収の可能性がない売掛金や貸付金等で、会計上ほったらかしにしているものがあれば、法人税法の規定に従って貸倒処理損失を計上することで、利益を引き下げることができます。

取引先で支払の督促をしても一向に払ってくれない不良債権があれば税法上は損失処理してしまうことをおすすめします。

例え税法上貸倒処理しても債権の権利がなくなるわけではありませんので、その後、引き続き支払の督促をすることは可能です。ただし、貸倒処理後に滞納債権の支払を受けた場合はその期の利益として計上されます。

会社相続対策④ 有価証券やゴルフ会員権の売却

含み損のある有価証券やゴルフ会員権を売却して損失を計上する方法が挙げらます。価値が下がっている有価証券等を売却し、売却損を計上することができます。

会社相続対策⑥ 生命保険の活用

法人税法上損金計上できる定期保険に加入すると、死亡保険金として遺族に納税資金を確保させるだけではなく、保険料分が会社利益を減少させるため、相続財産としての自社株式の評価を引き下げることが可能となります。

どの保険が節税に使えるかはご担当の税理士に相談することがおすすめです。税理士にとって保険を活用した節税テクニックは基本中の基本で、保険会社ともコネクションが強いのでまずは相談してみることがおすすめです。

タイミングよく会社を相続できればいいが・・・

上記の利益引き下げ対策は相続する前期の利益を下げる必要があります。

タイミング良く、上記の利益引き下げをして、翌期に経営者が亡くなられ相続となった場合は対策ができますが、そうでない場合は効果が得られません。

このように会社相続の相続税対策はやりにくくなっています。

会社相続の相続税対策として利益を引き下げたとしても、来年度の利益には影響を与えません。来年度には株価は対策前に戻ってしまうことが考えられます。

相続直前の期に決算対策を実施できていないと効果的な節税にはならないのです。

したがって、相続発生時期が見えない場合、決算対策をした直後に株式を後継者に贈与する方法が考えられます。

もちろん贈与をすると当然贈与税が課税されるため、自社にとっては何が一番有利かを比較する必要があります。

この比較の際には相続時精算課税制度を選択した方が良い場合もあり、また事業承継税制(納税猶予制度)の活用の可否等、専門的な判断が必要となります。

会社相続が必要になりそうならできるだけ早く専門税理士に相談することをおすすめします。

以上の通り、相続前に会社の利益を引き下げることで、会社相続の相続税対策をすることは可能です。

ただし、タイミングよく相続とならなかった場合は生前贈与して贈与税を払ったほうがいいかなど、専門的な計算・判断が必要です。

ですので、会社相続が必要になるのであれば、早めに相続税専門の税理士に相談することをおすすめします。

例え今、顧問税理士がいたとしても、相続税については知識・経験が乏しく、適切な相続税対策を提供してくれない税理士もいますので、相続専門の税理士に相談することをおすすめします。

会社を相続する場合の相続税対策まとめ

以上、会社を相続する場合の相続税対策について紹介しました。決算対策や生命保険の利用は株価を引き下げるのに効果的です。

改めてまとると・・・

- 会社を相続すると、その会社の価値に応じた相続税がかかる

- 会社の価値は「株価」×「株数」で評価される

- 株価を下げるためには、利益を引き下げる必要がある

- 利益の引き下げ方法は、不良資産の売却・貸倒処理・評価損の計上

- 生命保険の利用は株価引き下げに効果的

- 株価引き下げ対策の直後に株式を贈与することも要検討

- 詳細な株価対策にはできるだけ早く相続税専門税理士に頼ることがおすすめ

経営者にとって事業承継は会社の運命を左右する重要なテーマです。

また、オーナー経営者の相続財産は、自社株式が多額となる場合が多く、相続税対策の効果は数億円規模になることもよくあります。自社の株価を意識した適切な相続税対策を実施することが肝要です。

できるだけ早く、会社相続について対策することをおすすめします。

以上、少しでも皆様のお役に立てれば幸いです。

相続税対策の生前贈与については以下もご参考に

⇒相続税対策にできるだけ早く生前贈与を始めよう!