- 「相続税を節税するために、子どもや孫に生前贈与しておきたい。」

「でも、子どもや孫が大金を手にして大丈夫かな。。」

「無駄遣いしたり、経済的に自立しなくなってしまうんじゃ。。」

このような不安は、子どもや孫が生前贈与された資金で「生命保険契約」や「個人年金保険契約」をすることで一気に解消されます。

相続税を節税するのに「生前贈与」はとても効果的な方法です。

ところが、相続税の節税のために子どもや孫に生前贈与した結果、子どもや孫の金銭感覚を狂わせてしまうことはよくあります。

またせっかくの相続税対策だったはずが、いざ相続税納付のときに贈与された現金を既に使い果たしていて、納税資金がないということも少なくありません。

この記事を読めば「生前贈与と生命保険を組み合わせた相続税対策」の効果やポイントがはっきりわかるように紹介していきます。

効果が大きく今では定番中の定番となっている方法です。

ぜひご覧ください。(「個人年金保険」を利用したい方にも役立つ内容となっております。)

生前贈与を受けた子どもや孫が生命保険に加入

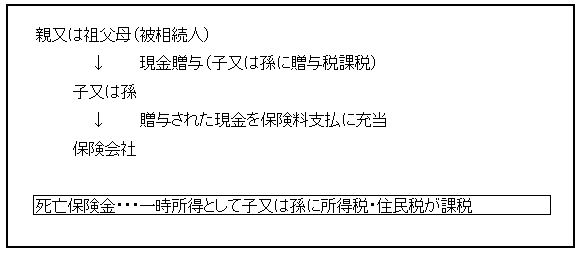

ではまず「生前贈与と生命保険を組み合わせた相続税対策」の方法を説明します。

現金や預金を子どもや孫に贈与し、子どもや孫がそのお金を生命保険の保険料に充てることで、相続税の節税と納税資金の準備を同時にすることができます。

難しそうに感じるかもしれませんが、実はまったく難しくありませんのでご安心を。

以下の図と契約体系をご覧ください。

契約者・・・子どもや孫等、生前贈与の受贈者

被保険者・・・生前贈与の贈与者である被相続人(親や祖父母)

保険料負担者・・・子どもや孫等、生前贈与の受贈者

保険金受取人・・・子どもや孫等、生前贈与の受贈者

親や祖父母にとっては、自分が贈与した現金を子どもや孫が有効に活用できるかが心配となりますが、生命保険を活用することで、目的に合わせた資金の活用ができます。

もちろん、親や祖父母が子どもに贈与した現金は相続財産から外れますので、相続税の課税対象になりません。(相続税の節税)

現金の贈与時には子どもや孫に贈与税がかかりますが、これも年間110万円以下の贈与であれば課税されません。

死亡保険金を受け取ると子どもや孫に所得税・住民税がかかりますが、これを考慮しても相続税の税率が30%を超えるような場合にはかなり有利になります。

さらに、生前贈与は贈与の事実を明らかにしておかないと税務調査で指摘されてしまいますが、贈与された現金を保険料に充当することで「自分の意思で贈与された現金を管理している」ことが明らかとなり、贈与の事実の明確化につながります。⇒「生前贈与の注意点」参照

「納税資金の準備」と「節税」を同時に解決でき、さらに「贈与の事実の明確化」にもつながるため、今では相続税対策の定番となっています。

生前贈与と「終身保険」の組合わせは相続税対策に最適

では、実際に生前贈与と生命保険を組み合わせて相続税対策をする場合、どのような保険を選べばいいのでしょうか?

⇒「終身保険」を選択することが1番のおすすめです。

「終身保険」を利用すれば、相続時の納税資金や緊急時のまとまった資金が確保できるようになります。

-

- 一生涯にわたって死亡に備える貯蓄性の保険

-

- 経過した年月数に応じて解約払戻金が増えるため、資産形成効果もあり、老後の生活資金や緊急時のまとまった資金の確保にも役立つ

-

- 保険料払込期間は所定の範囲内で設定することが可能

-

- 同額の保険料の場合、保険料払込期間が長い方が、より大きな保障を確保できる傾向にある

- 保険料払込期間が短い方が、解約払戻金額が払込保険料合計額を上回るまでの期間は短くなる傾向にある

以下では目的に応じた「終身保険」の契約例を紹介します。

ケース1 相続税の納税資金を準備しながら、緊急予備資金の確保もしたい

終身保険契約例1

| 契約者(保険料負担者) | 被保険者 | 死亡保険金受取人 |

|---|---|---|

| 受贈者である孫 | 贈与者である祖父 | 受贈者である孫 |

- 生前贈与を受けた孫は、被保険者の死亡時には死亡保険金を相続税の納税資金として活用できます。

- 被保険者=祖父の死亡により保険契約は終了し、以後の保険料負担はなくなります。

- 保険料払込期間は通常、5年間から設定できます。

- 孫が受取った死亡保険金は、相続税ではなく一時所得として所得税・住民税が課税されます。

ケース2 子ども自身の死亡保障を確保し、緊急予備資金の確保もしたい

終身保険契約例2

契約者(保険料負担者) 被保険者 死亡保険金受取人

受贈者である子ども 受贈者である子ども 孫

- 生前贈与の受贈者である子ども自身の万一のときの保障を確保できます。

また、一定期間経過後は払込保険料合計額を上回る解約払戻金があります。

(加入年齢や払込期間等によっては、上回らない場合もあり) - 保険料の払込みは、贈与の有無に関わらず、払込満了時まで継続します。

- 保険料払込期間は通常、5年間から設定できます。

生前贈与と「個人年金保険」の組合わせで結婚資金を準備

教育資金や結婚資金、住宅購入資金等の準備が必要な場合は「個人年金保険」を選択することがおすすめです。

「個人年金保険」を利用すれば、資金が必要なときに年金として決まった額を受取ることができます。

-

- 保険料払込満了後は、被保険者が生存している場合、毎年年金として決まった額を受取れ、将来の生活資金を準備することが可能

-

- 保険料払込期間は所定の範囲内で設定することが可能

-

- 同額の保険料の場合、保険料払込期間が長い方が、年金受取総額は大きくなる傾向にある

- 保険料払込期間が短い方が、解約払戻金額が払込保険料合計額を上回るまでの期間は短くなる傾向にある

以下では目的に応じた「個人年金保険」の契約例を紹介します。

ケース3 将来的に必要となる結婚資金や住宅購入資金等を準備したい

個人年金保険契約例

契約者(保険料負担者) 被保険者 年金受取人 死亡保険金受取人

受贈者である子ども 受贈者である子ども 受贈者である子ども 孫

- 保険料払込満了後、生前贈与の受贈者である子どもは毎年年金として決まった額が受け取れます。

(老後資金、教育資金・結婚資金・住宅購入資金等が必要な時期に応じて払込期間を設定しましょう) - 保険料の払込みは、贈与の有無に関わらず、払込期間満了時まで継続します。

- 保険料払込期間は通常、10年間から設定できます。

被保険者死亡時に、保険料の払込が終了する場合と終了しない場合

保険の契約者である子どもや孫は、贈与されたお金を保険料の支払いに充てていますが、贈与してくれる親や祖父母が死亡した場合、その後の保険料の支払いはどうなるのでしょうか?

被保険者が生前贈与の贈与者である契約(上記の例ではケース1)は、贈与者(=被保険者)の死亡により、保険契約が消滅するため、保険料の払込みも終了しますので問題はありません。

他方、被保険者が生前贈与の贈与者以外の契約(ケース2及びケース3)の場合、贈与者死亡後も保険契約は継続するため、その後も保険料の払込みが必要です。その場合、保険料の払込方法は以下のような方法が考えられます。

被保険者死亡時の、保険料払込方法の例

- 亡くなった被保険者(親や祖父母)の配偶者等が契約者(子どもや孫)に生前贈与を実施し、契約者が保険料の払込みを継続する

- その他の相続財産や自己資金を元に、契約者(子や孫)が保険料の払込みを継続する

- 保障内容を見直すことにより、保険料の負担を軽減して保険契約を継続する

- 保険契約の解約をする

(解約返戻金は多くの場合、払込保険料の合計より少ない金額となります)

生前贈与された現金を活用して生命保険を契約する場合には、贈与者の死亡等によって贈与が終了し保険料の支払が困難になる場合があるので注意が必要です。

贈与者の年齢を含め、保険料払込期間の設定については充分に検討して行うようにしましょう。

どの保険を選択するかは相続専門の税理士に相談するのがおすすめ

これまで紹介してきたとおり、生前贈与と保険を組み合わせた相続税対策は、目的に応じてどのような保険商品を選ぶかや、どのような契約体系にするかが異なってきます。

また、保険会社も保険商品も数多くあるため、全ての選択肢の中から自分に適した1つを選ぶことはなかなか難しいのが現実です。

では、どのように保険を選べばいいのでしょうか?

相続対策も兼ねた保険選びは相続専門の税理士に相談することがおすすめです。

相続専門の税理士は相続税対策のプロです。保険はもちろん、様々な相続税対策、相続手続きの相談に乗ってくれます。

なお、相続専門の税理士に相談する方法としておすすめは「相続専門の税理士」が多数在籍している「税理士ドットコム」の利用です。

「税理士ドットコム」は大手上場企業の弁護士ドットコム系列の会社で、実績ははっきり言って群を抜いています。

「指定した条件に合う税理士」を「無料」で紹介してもらえるので、ひとまず税理士の話を聞いてみたいときに活用できます。

また、「相続専門の税理士」とつながりを持っておけば、今後の相続税の申告業務、手続きも任せられますし、相続の悩みが一気に解消されます。

その場で契約する必要は一切なく相談するだけなら無料ですので、相続税対策に保険の利用を検討する方や、現在の保険の有効性が気になる方など、一度話を聞いてみてはいかがでしょうか。

まとめ~生前贈与された資金で生命保険に加入するメリットと注意点~

以上、生前贈与を受けた子どもや孫が生命保険に加入する相続税対策の方法について紹介させていただきました。

あらためてポイントをまとめると、、

- 相続税対策としての生前贈与は節税に効果的

- ところが生前贈与を実施すると子どもや孫の金銭感覚を狂わせることもある

- 生前贈与を受けた子どもや孫は、贈与された資金で生命保険や個人年金保険の契約をすると効果的

- 契約形態や保険の種類を吟味すれば、子どもの資産形成にも役立てられる

- 被保険者を贈与者とすれば、贈与者の死亡時に保険料の払込は終了するため安心

- 被保険者を贈与者以外とする場合、保険料払込期間は充分に検討するべし

- 実際に相続税対策の保険を選ぶときは相続専門の税理士に相談することがおすすめ

いかがでしたでしょうか。

相続税対策のために贈与した現金により、子どもや孫の経済的自立を妨げることは本当によくある話です。特に孫がまだ若い場合など、簡単に想像できるでしょう。

生前贈与された現金で生命保険や個人年金保険の契約をすれば、本来なら支払能力のない子どもや孫でも保険料を負担でき、「節税」と将来の「納税資金準備」を同時に解決できます。

相続税対策はとにかく早くからスタートすることが「成功のカギ」です。

保険を利用した対策を検討される方や、現在加入している保険の効果に不安のある方は、まずは相続専門の税理士に話を聞いてみることがおすすめです。

以上、この記事が相続税対策のスタートをきれる1つのきっかけとなれば幸いです。