高金利が魅力の外国通貨。超低金利が続く国内金融市場を考えると外貨で運用するのも選択肢の一つといえます。

そこで今回は安全性が高く、積み立てもできることで資産形成に役立つ、外貨建てMMFの魅力を徹底分析します。

Contents

外貨建てMMFって何?投資対象は?

MMFとはMoney Market Fundの略で、外貨で運用する投資信託のことです。日本で知られるマネー・マネージメント・ファンド(MMF)とは別の商品となります。

投資対象は、長期投資を基本とする安定運用を目指す観点から、国債や優良企業の債券を中心にしています。

対象となる通貨が限られてはいますが、長期運用を前提としているため安全性が高く、下記のような高金利通貨もあるため、国内金融市場が超低金利下にある現在では、極めて有利な運用先として注目を集めています。

外貨建てMMFのメリットは?

メリットの筆頭は際立った高金利です

国内金融商品の金利がほとんどゼロコンマという中、下記のような高金利を得ることができます。

- 豪ドル 1.131%(マネックス証券、2017年1月3日現在)

- ニュージーランドドル 1.635%(野村証券、同)

- 南アフリカランド 6.67%(楽天証券、同)

- トルコリラ 7.717%(SBI証券、同)

ほかに米ドル0.6%程度と、カナダドル0.3%程度などがあります。

金利は運用する証券会社によって異なります。また、高金利の南アフリカランド、トルコリラの両方を扱っているのは、楽天証券、カブドットコム証券、SBI証券の3社しかありません。

外貨建てMMFのデメリットは?

デメリットは何といっても、為替変動リスクです。円は主要通貨の中では安全通貨として評価が高いため、地政学リスクが生じた場合は円高に振れやすくなります。いくら高金利の外貨建てに投資しても、円高で手取り額が目減りしたのでは、国内の低金利預金と大して変わらなくなってしまいます。

もう一つ、取り扱い手数料は無料ですが、為替の両替手数料が掛かるのが難点です。金

利収入から為替手数料を差し引くと、半分くらいの手取りになってしまうケースもあるので、なるべく手数料の安い取り扱い会社を選ぶことが大事です。

具体的に見てみましょう。

オーソドックスな米ドルを1万通貨保有(115万円、為替レートが1ドル115円の場合)

・2017年1月3日時点の手数料で計算した3社の比較

カブドットコム証券 1ドルにつき20銭 1万×20銭=2,000円(売り買いの往復で4,000円)

SBI証券 同25銭 1万×25銭=2,500円(同5,000円)

野村證券 同50銭 1万×50銭=5,000円(同10,000円)

最も手数料の安いカブドットコムと野村では実に6,000円もの差があります。

6,000円を投資額の115万円で割ると手数料の差額で0.52%分の金利を食ってしまうことになります。

手数料の安い取り扱い会社を選ぶことが大事というのはこういう理由なのです。ネット証券の方が安いのは、運用コストからいって当然なのですが、個人が買うには大手証券は向いていないようです。

次に、上記高金利通貨としてあげた南アフリカランドとトルコリラで運用する場合の具体的な手数料を、もっとも安いカブドットコム証券の例で紹介しましょう。

1万通貨単位の金利収入と手数料の例(2017年1月3日現在)

南アフリカランド 金利6.63%、手数料25銭、為替レート1ランド8.5円、運用期間5年

85,000円×6.63%×5=28,175円(金利収入)、1万×25銭×2=5,000円(往復手数料)→手取り収入23,175円(年利換算5.45%)

トルコリラ 金利7.70% 手数料2円、為替レート1トルコリラ32円、運用期間5年

320,000円×7.7%×5=123,200円(同)、1万×2円×2(同)=40,000円→手取り収入83,200円(年利換算5.2%)

手数料を引いてもそれぞれ5%以上の利回りとなるので、やはり際立った高金利といえます。しかも分配金は元本に組み入れられるため、複利効果で実際の手取りはさらに多くなります。

ドル系通貨の5年運用利回り

米ドル 1,150,000円×0.62%×5=35,650円、1万×20銭×2=4,000円→手取り収入31,650円(年利換算0.55%)

豪ドル 860,000円×1.13%×5=48,590円、1万×60銭×2=12,000円→手取り収入37,590円(年利換算0.87%)

ニュージーランドドル 830,000円×1.53%×5=63,495円、1万×60銭×2=12,000円→手取り収入51,495円(年利換算1.24%

ただし、通貨によっては手数料の関係で、1年の運用ではマイナスになるケースもありますので、あくまで長期運用が前提となります。

外貨建てMMFはFXや外貨預金とどう違うのか?

同じように外貨を対象とする商品として知られているものに、FX(外国為替証拠金取引)や外貨預金があります。これらとの違いを見ておきましょう。

これまで外貨を利用して高金利を稼ぐ方法として、FXのスワップ金利狙いが有利といわれてきました。

スワップ金利狙いとは、異なる二国間通貨の金利差を利用して稼ぐ投資方法です。高い金利の通貨を買って、低い金利の通貨を売れば、その金利差であるスワップポイント(利息のようなもの)を受け取ることができます。

金利差が2%程度であっても、1万通貨単位を1年保有すれば、数万円の金利収入になるので確かに有利ではあります。

しかしながら、注意すべき点があります。FXは外国為替証拠金取引という日本語訳の通り、証拠金を利用して最大25倍までのレバレッジを効かせる商品です。

そのため、証拠金の範囲を超える為替差損が生じた場合には、追加証拠金を納入しなければならなくなります。さらに為替差損が拡大するのではないかという不安から、場合によっては損切りする事態も。

この大きなリスクを考えると、証拠金が必要ない外貨建てMMFでの運用の方が無難といえます。

もちろん、レバレッジを1倍にしてリスクを回避する手もありますが、そうなると金利収入も大幅に減少し、少ない資金で大きなリターンを狙うFX投資の意味があまりなくなってしまいます。

また、外貨預金との違いで大きいのは、中途解約の有無です。

外貨預金は商品の性格上、満期まで継続することが前提になっており、中途解約には制約があります(普通預金は除く)。

つまり、満期までの間に為替が大きく円高に振れても、続けて保有していなくてはなりません。

その点外貨建てMMFは中途解約がいつでも可能ですので、状況に合わせて機動的に運用することができるのです。

外貨建てMMFの購入方法は?

さて、そんなメリットの多い外貨建てMMFですが、購入先については、銀行・証券会社で取り扱っています。ただし、銀行は扱っているのが数行しかなく、通貨も限られていることから証券会社で購入した方が良いでしょう。

まず対象となる外貨は、扱う会社によって若干違いはありますが、米ドル、ユーロ、豪ドル、ニュージーランドドル、英ポンド、南アフリカランド、トルコリラなどがあります。安定性で選ぶなら米ドル、豪ドル、ニュージーランドドルのドル系ですが、高金利の南アフリカランド、トルコリラも魅力です。

ネット証券最大手のSBI証券での取引例は下記の通りです。

図① 通常買付の例(出典:SBI証券ホームページ)

取引→投資信託→外貨建てMMF(買付)→ファンド名→買付の順でアクセスすると、画像の設定画面になります。円で買付を選択し、購入金額を入力します。外貨で買い付けも可能ですが、為替取引をしなければならないため、手間が掛かります。

外貨に換算した額は自動で計算されますので、あとは取引パスワードを入力し、確定すれば注文完了となります。

これは通常の買い付けの場合ですが、次に積み立てで購入する方法をご紹介します。

外貨建てMMFを積み立てるには?

2016年6月からSBI証券で外貨建てMMFの積み立て商品を扱うことになったことで、積み立て投資が一般的になりました。銀行の定期積み金と同じような感覚で、外貨に投資できるようになったのは大きいといえます。

1回きりの短期投資の場合は、たまたま高値圏の時に購入すればそれまで。下落して評価損を抱えて、あとは回復を待つしかありません。一方、積み立てのような長期投資であれば、仮に高値圏で購入したとしても、その後も一定の額で積み立てていけば、安値圏で購入した時にコストが下がり、いずれ平均値に近づいていきます。

これがいわゆる「ドルコスト平均法」という投資理論です。

外貨建てMMFの積み立ては、この理論を応用した商品のため、極めて安全性が高い運用が可能なのです。

では、SBI証券の場合の積み立て方法を見てみましょう。

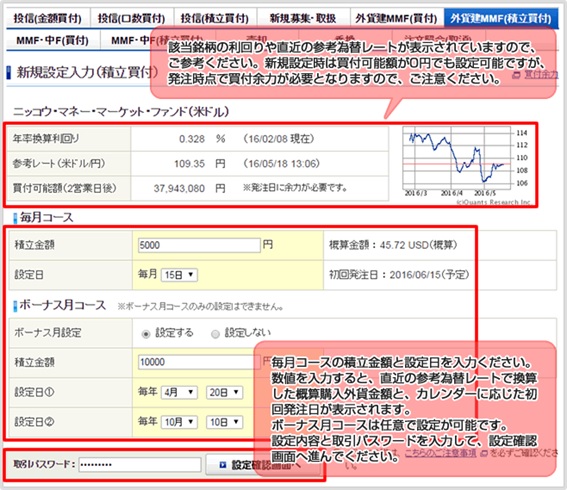

図② 積立買付の例(同)

取引→投資信託→外貨建てMMF(積立買付)→ファンド名→新規設定の順でアクセスすると、画像の設定画面になります。

ここで積み立てる投信名と毎月の設定額を入力します。投信は6通貨9銘柄から選択でき、積立額は最低5,000円からとお手頃です。

画像の例では、米ドルでのニッコウ・マネー・マーケット・ファンドに、月5,000円とボーナス月10,000円の積み立てを設定しています。

また、買い付け設定日も選択できますので、給料日数日後に設定するなど自分の都合に合わせることができます。

ただ、国内投信と違い、積立額の銀行引き落としのサービスは行なっていないため、証券口座の買い付け余力内での買い付けとなる点は、注意が必要です。

まとめ

以上、外貨建てMMFの魅力について紹介しましたが、あくまで為替がらみの商品ですので、銀行の定期積み金のように元本保証というわけにはいきません。

しかし、預金金利がゼロコンマの時代、金利は有って無きようなものです。かといって、馴染みのないFXでの運用は不安があるし、満期のある外貨預金では為替リスが心配。

そんな高金利と為替リスクのジレンマを緩和し、バランスよく運用できる外貨建てMMFは、超低金利時代の切り札といえる商品です。一考の価値ありですね。

次の「外貨建てMMFにおすすめの証券会社と商品を徹底解説!」の記事でも詳しく書いていますが、外貨建てMMFに投資するならカブドットコム証券が手数料、取扱商品面からもおすすめです。

コメントを残す