2017年10月8日、米国とトルコがビザ発給を相互に停止し、両国間での外交危機が先鋭化しました。

翌日、市場ではトルコの通貨リラ、株式、債権のすべてが売られ、いずれも大きく値下がりしました。

対米関係の急激な悪化は、トルコ経済にとってはマイナスと市場には受け止められたからです。

しかし、その後市場はすぐに落ち着きを取り戻しました。

現在、トルコの主要政策金利(1週間物レポ金利)は8%という高い水準にあります。そのため、トルコ経済とトルコリラは日本の投資家の間ではかなり注目されています。

トルコ経済については、いろいろなサイトで数多くの情報が伝えられていますので、様々なことに詳しい人もきっと多いことでしょう。

今回は、この高金利で注目されているトルコ経済とトルコリラについて、各種のデータをできるだけ多く示しながら、その現状をみていきます。そして、トルコ経済とリラの今後の見通しと投資方法についても考察します。

Contents

米国との外交危機と通貨リラの動向

10月8日、米国は永住目的の移住以外のすべてのビザ発給業務を停止しましたが、その直接的なきっかけは、10月4日、在イスタンブール米総領事館のトルコ人職員が拘束されたことにあります。

この職員の拘束は、2016年夏に起こった軍の一部によるクーデター未遂事件に関係した捜査の中で行われました。

(クーデター未遂については⇒トルコ情勢悪化!クーデターによる為替への影響、今後の見通しについて)

米国がシリアで、イスラム過激集団「イスラム国(IS)」に対抗するクルド人勢力を支援していることもあり、これまで両国間ではいくらかの軋轢はありました。

しかし、同じNATOに所属する国同士として、大きな外交問題にまでは発展していませんでした。

今回、危機と言えるまでに高まった両国間での外交問題は、市場ではトルコ経済にとっては悪い材料として受け止められ、通貨リラの価値にも影響を与えることになりました。

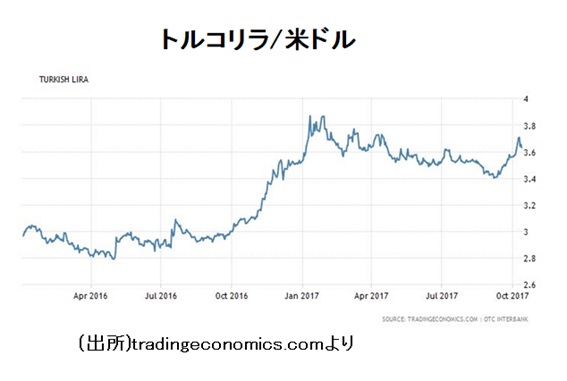

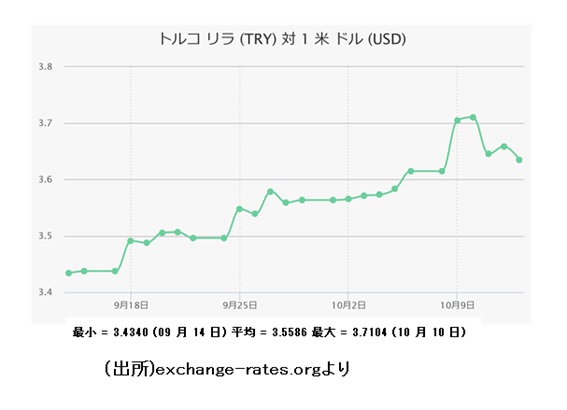

ビザ発給の相互停止が発表された翌日の10月9日、為替は1ドル=3.6157リラから始まりましたが、終値は1ドル=3.7011リラとなり、通貨リラの対ドルレートは大幅に下落しました(上図参照)。

ただ、10月11日には、終値が1ドル=3.6484リラにまで回復し、その後もその近くの値で推移しています。

リラ安・ドル高になると、輸入品価格や物価の上昇、経常赤字の拡大、対外債務の増大などに繋がるので、トルコ経済と国民にとっては歓迎すべきものではありません。

ですから、今回の対米外交危機による通貨への影響が一時的なもので終わったことは、トルコにとっては望ましいことでした。

高成長を続けるトルコ経済

現在、トルコ経済は中国とインドに次ぐ高い成長率を記録しています。2017年4-6月期のGDP成長率は、前年比5.1%増となり、1-3月期の前年比5.2%増に続いて2期連続で5%を超える成長となりました(下図参照)。

クーデター未遂事件があった2016年7-9月期にはマイナス0.8%成長となりましたが、2017年に入って、政府が財政主導の景気浮揚策を打ち出していく中で、力強い経済成長を続けるようになっています。

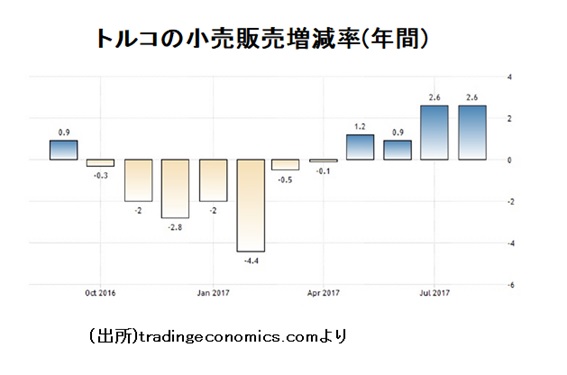

2017年2月には、トルコ経済のおよそ3分の2を占めるとされる個人消費の拡大を狙って、政府は家電製品や家具の購入時に税の減免措置を導入し、そして3月には、中堅・中小企業向けの信用保証基金を拡充しました。

2017年4-6月期のGDP成長率について、その寄与度を主要項目別にみてみると、個人消費がプラス1.9%ポイント、純輸出(外需)がプラス1.7%ポイント、総固定資本形成がプラス2.9%ポイントなどとなっています。

トルコ経済の大きな部分である個人消費について、小売消費額の増減率でみてみると、税の減免措置が導入された翌月の2017年3月以降、消費回復傾向が顕著に現れており、2017年5月からは増加率がプラスになっています(下図参照)。

対米や対ドイツなどで外交問題を抱え、国内ではクルド人問題など不安な要素はいくつかありますが、GDPの大きな部分を占める個人消費や総固定資本形成は増加しており、トルコ経済は今後も比較的高い成長を記録していくと予想されます。

2017年7-9月期のGDP年間成長率は、前年の7-9月期がマイナス成長となったことで、かなりの高成長率になると予想されます。2桁の成長率になる可能性もあります。

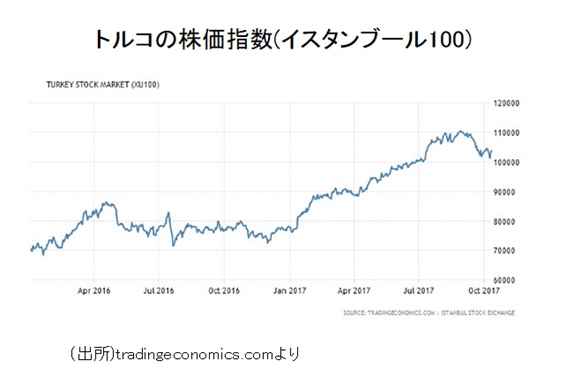

一方、トルコ経済が成長を続ける中で、株価もほぼ上昇を続けています(下図参照)。

2017年9月の米国の再利上げをきっかけにして、リラ安とともに株安もいくらか進行しましたが、今後は、株価は値上がり方向に向かうとみられています。

高インフレと高金利政策

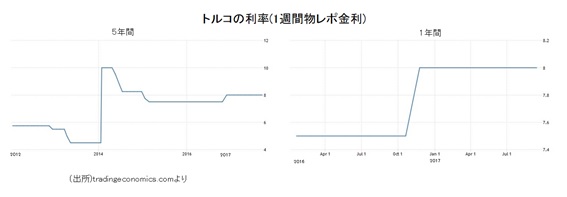

現在、トルコの政策金利は3種類あり、中銀が一般金融機関に貸し出す主要政策金利は1週間物レポ金利の8%です。2016年11月、それまでの7.5%から0.5%引き上げられ8%になって以来、その金利水準を維持したままです(下図参照)。

また、下限金利である翌日物借入金利(金融機関が翌日の決済を条件に中銀に貸し出す金利)は7.25%、上限金利である翌日物貸出金利は9.25%となっています。

しかし、実質的な短期金利の上限金利は後期流動性貸出金利の12.25%です。

この後期流動性貸出金利というのは、営業日中の午後4時から5時まで適用される金利で、利上げに反対する政府に対抗して、物価安定目標を達成しようとするトルコ中銀が考え出した奇策です。

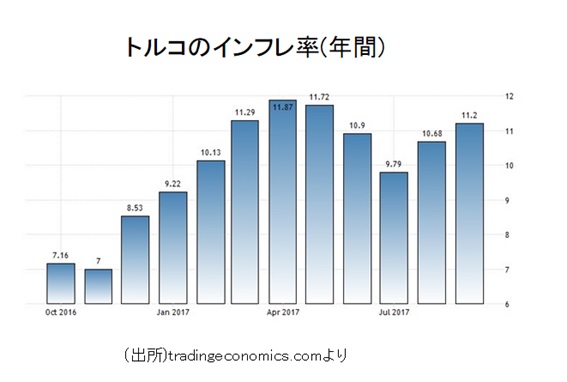

現在、トルコのインフレ率は10%を超える高水準にあり、中銀は物価安定とリラ価値防衛のため政策金利を引き上げたいと考えていますが、景気刺激を重視するエルドアン政権はそうさせないよう圧力をかけ続けています。

そうした状況下で、編み出されたのが後期流動性貸出金利の12.25%という高金利です。

トルコでは、今後も高インフレ状態が続くと予想されており、一方では米国や欧州が金利引き上げの方向に動いているため、通貨リラの価値防衛の必要性からも、政策金利は現在の水準から引き上げられる可能性があるでしょう。

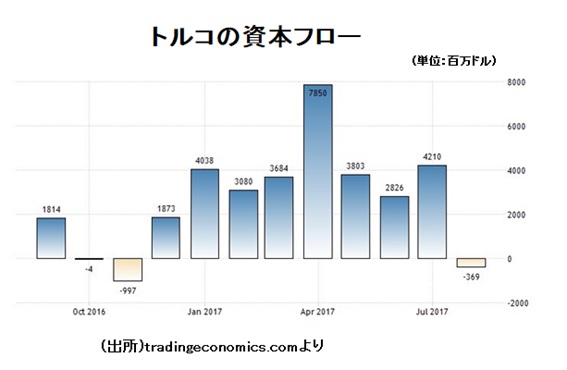

経常収支の恒常的赤字と高い失業率

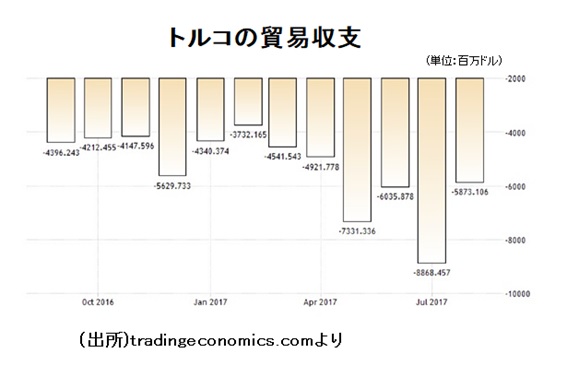

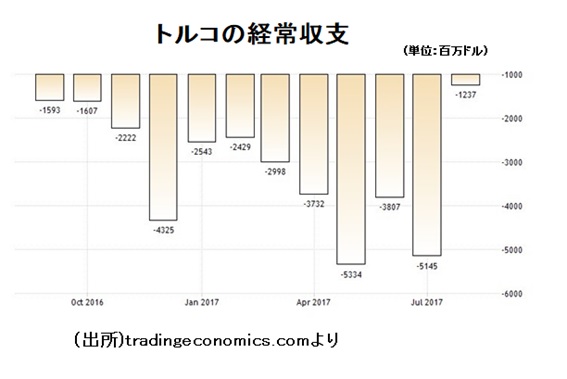

高成長を続けるトルコ経済ですが、貿易収支と経常収支は恒常的に赤字の状態です(下図参照)。

観光シーズン真っ只中の2017年8月には、経常収支赤字はマイナス12億ドルへと大幅に改善しましたが、トルコは経常収支赤字国という構造的な問題を抱えています。

一方、経常収支赤字を賄うことになる資本フローについてみると、直近の2017年8月はマイナスとなりましたが、全体的には資本の流入が目立ちます。ですが、今後は資本の流入が弱まるのではないかとみられています。

そして、トルコの対外債務ですが、2016年10-12月期には債務が4000億ドル余りにまで減少しましたが、2017年に入って急増し始め、同年4-6月期の対外債務は日本円に換算すると48兆円を超える巨額なものになっています。(下図参照)

今後、通貨リラの価値低下や欧米での利上げが大きく進んでいくことになれば、債務の返済負担が増大することで、トルコ経済にとっては大きな負担となることは間違いありません。

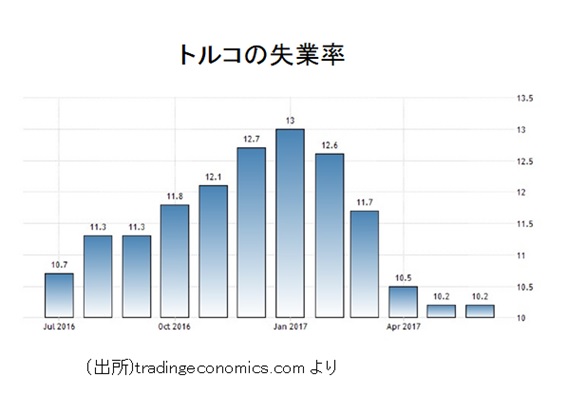

一方、トルコの失業率はどうでしょうか。下図からわかる通り、2017年1月には13%という非常に高い失業率でした。

しかし、失業率はその後次第に低下していき、2017年6月には10.2%となり、もう少しで1桁の水準にまで下がろうとしています。

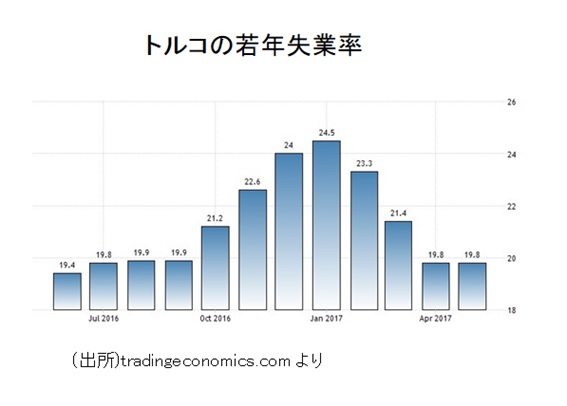

ただ、若年層の失業率は極めて高く、2017年1月には24.5%とほぼ4人に1人の若者が失業状態にありました。その後は、若年失業率は次第に低下していき、同年5月時点では19.8%と、ほぼ5人に1人の若者が失業しています。(下図参照)

今後も、トルコ経済が5%程度の成長を続けていけば、失業率は順調に低下していくと考えられます。

しかし、2018年にはトルコのGDP成長率が低下するとみられており、今後は失業率の低下ペースが落ちる可能性があります。若者の失業率が高いままだと若者を過激な思想や行動に導く可能性がありますので、高失業率はトルコの将来にとってはあまり好ましいことではないでしょう。

トルコ経済と通貨リラの見通し

今後のトルコ経済ですが、米国、ドイツ、オランダなどとの外交問題があり、また国内では強権のエルドアン政権と反対勢力との軋轢やクルド人問題などがありますが、何か不測の事態が起こらない限りは、比較的高い経済成長を続けていくものと予想されます。

一方、エルドアン大統領の「独裁化」が進展する中で、トルコの将来を悲観した高学歴層や富裕層が国外へ流出する動きがあり、その点は今後のトルコ経済にとってはマイナスとなることでしょう。

新聞報道によると、政権による弾圧で8000人もの学者が失職し、その人たちが欧米に移り住むようになっているということです。また、南アフリカの調査会社によると、2016年にトルコから海外移住した富裕層はおよそ6000人に上ると言われます(『日本経済新聞 電子版』2017年7月15日付)。

こうした問題を抱えるトルコ経済ですが、IMF(国際通貨基金)の経済成長予測では、2017年が5.1%、そして2018年が3.5%の成長予測です。一方、2017年のインフレ率は10.9%、そして2018年は9.3%のインフレ率になると予測されています。

現在、米国は継続的に利上げを実施し、欧州はゼロ金利政策から脱却する方向にありますので、今後、トルコ中銀はインフレ抑制と通貨防衛のために、ある程度の政策金利の引き上げに動かざるをえなくなる可能性があります。

ただ、景気刺激を狙うエルドアン政権から強く抵抗され、利上げには簡単に動けない可能性もありますが、方向的には現状維持から進んで、利上げをせざるを得ない状況に追い込まれるのではないでしょうか。

一方、トルコリラは高金利であり、購買力平価からみると割安感があると言われており、海外から投資目的での資金が流入しやすく、そうしたお金がリラを下支えするという面があります。

その点は、トルコ中銀が利上げする必要性をいくらか抑制してくれることになるでしょう。

トルコリラの対ドルレートの動きをみると、2017年9月の米FOMC(連邦公開市場委員会)会合で、FRBの追加利上げ姿勢が鮮明となって以降は、リラ安・ドル高が進んでいるのがわかります(下図参照)。

その後、ビザ発給の相互停止という米国との外交危機が起こり、さらなるリラ安・ドル高が進行することになりましたが、それは一時的なもので終わりました。

リラの今後の動向ですが、米国が金利を引き上げた時には、リラ安・ドル高の方向にいくらか振れる可能性が高いと思われますが、その後もそのままリラ安・ドル高が進行していくということにはならないでしょう。

2017年に入って、トルコ中銀は1月に後期流動性貸出金利を12.25%に、そして2月に翌日物貸出金利を0.75%幅引き上げて9.25%にしましたが、主要な政策金利である1週間物レポ金利は2016年11月から8%に維持したままです。

一方、米FRBは3月と6月に0.25%幅の利上げを実施しましたが、それによってリラ安・ドル高が進行するどころか、ややリラ高・ドル安の方向に動いています。

トランプ政権の不安定さや北朝鮮問題などの世界情勢の影響もあり、今後もドル高には振れにくいと思われますし、しばらくはリラの価値が大きく低下していくことは考えにくいのではないでしょうか。

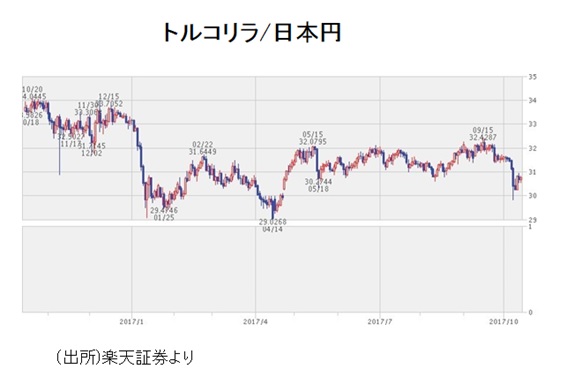

また、リラと日本円との関係ですが、両通貨間のここ1年の相場の動きを示したのが下図です。

2017年に入ってすぐ、3円以上の円高・リラ安が進行した後は、大体1リラ=30~32円付近で推移するようになっています。2円程度の変動はあるにしても、しばらくの間はリラの対円価値が大きく低下することはないと思われます。

トルコでは、日本と違って近い将来、利上げが行われる可能性がありますので、1年くらいはリラの円に対する価値が大きく低下することはないでしょう。

しかし、1、2年先の長期でみると、10%前後のインフレが続くことで通貨価値が低下することなどもあって、リラ安・円高の方向に向かわざるを得ないことでしょう。

トルコリラは高金利で人気のFX投資先

トルコリラは、世界的にみても高金利通貨で、主要政策金利の1週間物レポ金利は8%となっています。そして、下限金利であり預金金利ともなる翌日物借入金利は7.25%です。

日本の政策金利は0~0.1%ですので、トルコリラとの金利差は非常に大きく、FX取引では円とのスワップポイントが注目を集めています。

スワップポイントとは、買った通貨の金利から売った通貨の金利を差し引いたものであり、買った通貨と売った通貨の間の金利差調整分のことです。この差が大きければ大きいほど、売買差益も大きくなります。

また、たとえば1トルコリラ=31円、1米ドル=112円と、1通貨単位当たりの円の価値をみると、リラでは米ドルの3倍以上となり、より少ない円で取引できる通貨ということになります。

そのため、FX取引を行うには証拠金が必要となりますが、リラにはその取引に必要とする証拠金が安くなるという特徴があります。

もちろん、FX取引には、為替変動による差損リスクと金利の変動リスクが付き物で注意が必要となりますが、トルコリラの場合、より気軽に始められるので、投資先としては魅力的なものでしょう。

ただ、言うまでもありませんが、トルコ国内や近隣諸国、あるいは世界経済で何か不測の事態が起こったりすると(その確率はそれほど高くありませんが)、リラの通貨価値が大きく下落することもありますので、そうしたリスクについては覚悟が必要です。

FX取引をする際には、為替リスクは常に覚悟しなければなりませんし、ある意味では運を天に任せるしかないないかもしれません。ですが、通貨価値が上がれば、為替差益が得られることになります。

また、FX取引を実際に行う場合、FX会社によってスプレッドと呼ばれる取引手数料が異なりますので、事前に確認するようにしてください。スプレッドの数字が小さいほど、コストが安くなりますので、信頼があって、よりスプレッドの小さいFX会社を選ぶことをお勧め致します。

そして、FX会社により取引できる売買単位が異なります。1000通貨単位や1万通貨単位から始められるのが一般的ですが、中には1通貨単位からできる会社(SBIFXトレード社)もあります。

こうしたFX取引以外でのトルコへの投資方法としては、10%を超える金利がつく投資信託やトルコリラ建社債、またETF(Exchange Traded Funds、上場投資信託)などがあります。

各証券会社により、取り扱っている商品や手数料が異なりますので、事前に確認してみてください。

トルコ経済と通貨リラの現状と見通し まとめ

トルコ経済は、中国とインドに次ぐ高い成長率を記録しています。2017年のGDP成長率は5%を超え、2018年にはいくらか減速するとはみられるものの、IMFは3.5%のGDP成長を予測しています。

対米や対ドイツなどで外交問題を抱えていますが、そのことがトルコ経済への大きな打撃とはなりそうにありません。

現在、トルコでは10%を超えるインフレが進んでおり、中銀は物価安定のために利上げに動きたいと考える一方、エルドアン政権は低金利を望み、中銀に対し利上げをしないよう圧力をかけています。

ここしばらく高インフレ状態が続き、欧米では利上げの動きが増していることから、中銀は政権からの圧力をかわして、いくらかの利上げに動く可能性があります。

もちろん、何かをきっかけにして通貨リラが暴落するようなことになれば、大きな利上げに動くことになるはずです。

通貨リラは、対ドルでも対円でも、しばらくの間は大きく価値を落とすことはないと予想されます。1年から2年のタイムスパンでは、その価値が次第に低下する可能性がありますが、しばらくの間は大きな変化はないのではないでしょうか。

トルコリラは高金利なので、FX取引をする上では大変魅力のある通貨です。為替リスクはありますが、必要な証拠金が比較的少なくて済みますし、1通貨単位から取引できる会社もありますので、投資をするにはおすすめの通貨と言えるでしょう。

FX取引以外では、手数料がかさみ、為替リスクもありますが、10%を超える金利の投資信託へ投資することを検討してみてもいいかしれません。手数料が高いのはデメリットですが、利率の高さはやはり魅力でしょう。

コメントを残す