GPIF玉切れ確定日銀とKKR、民間依存でなんとかする夏以降の株式相場

GPIFから先ごろやっと昨年度の運用資産関連に関する報告書が公表されました。まあ民間なら5月には出しているものなのにとにかく発表が遅い。こうしたあたり一時が万事の気がするのですが、発表された中身を見ますと既に玉切れが明確になりつつあることがはっきりと判った次第です。

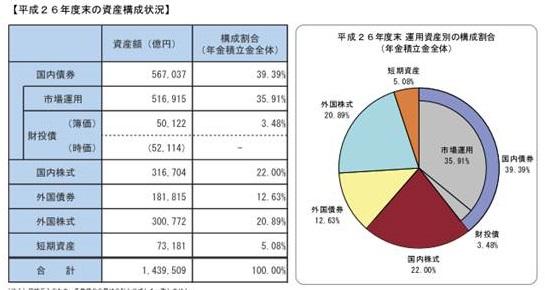

上記の結果によりますと、債券は順調に減少し、すでに39.39%ですから目標の35%まであと少しのところへ調整が進んでいることがわかります。日銀が買い上げればいいだけのことですから話はもっとも簡単な項目といえます。また国内株式は25%の目標に対して22%まで来ていますからGPIFが事前に設定しているアローアンス8%の中には納まっており、すでに買い付け終了を強く示唆しています。外国債券は15%の目標に対して12.63%ですから、こちらもほぼおしまいになっていることがわかります。海外株式は25%の目標に対して20.89%ですからこちらもすでに予算はほとんど消化していることが見て取れます。

GPIFによるドル円の買いはもはや期待できない?

これまでGPIFはこの資産の組み換えのためにドル円を中心として外貨を積極的に購入してきています。2014年では10-12月に6兆円、2015年には1-3月に3兆円のドル円をせっせとロンドンタイムの序盤あたりに買い付けていたことがわかっていますが、こちらの買い支えもこれからはほとんど期待できないのが実情といえます。

今後はKKRほかと日銀だけが頼り?

既に玉切れが明確になったGPIFですが、今後は日銀のETF買いと規模の小さい公務員共済がPKOのメインとなり若干助っ人が減った形となります。カンポなどの外郭的なPKOも残されていますが、これまでのようなGPIFの力強いサポートは期待できないということになりそうです。金融抑圧による官製相場の怖いところですが、支援する部隊が減っていったときに一体だれがその分を補うのかが当面問題になりそうです。

別の項でも詳細を書きますが、イランの核合意により制裁が解除されることから原油生産が再開され原油価格にさらに影響が出ようとしています。これにより最盛期には13兆円もあった貿易赤字による円売りドル買いもすでにその姿を消そうとしており、円売りドル買いの要素が徐々にその姿を消しつつあるところは気をつけなくてはならない部分になりそうです。つまりこれまでのように円安一辺倒の相場にはならず、結構ボラティリティの大きな相場状況が続く可能性がでてきているということです。

一番あてにならないのが米国の利上げ

新債券王のガンドラックは7月15日、イエレン議長の下院公聴会と同じ日に民間メディア主催のセミナーに登場し、年内の利上げの可能性がないと言い切って注目を集めています。

いまや単なる利上げの時期のように捉えられてしまっていますが、米国のこうしたQEからの政策転換は実際にはじまると、これまで想像もできなかったような形で資金が動きはじめることが予想され、その額はどのぐらいの利上げでどうなるのかだれにもわかならいといったことを米国大手ヘッジファンドのレイ・ダリオも指摘しています。

これまでもっとも金融市場で利益をあげてきた輩がこぞって利上げによるリスクを口し、自らも市場から退場して様子をみる向きが増えているのは非常に注目すべき点であり、国内でのさまざまな要因変化とともに注意深く見守る必要がありそうです。

どうも徐々にいろいろなものの様子が変わってきていることだけは間違いないようで、固定観念にもとづいて一方向に相場が動くことを妄信しないほうがよさそうな雰囲気が高まっているといえます。あくまで上方向もあれば下方向もあるといった柔軟な姿勢が必要になりそうです。特に為替の世界ではドル円の動きは上下両方の可能性を見ておいたほうが間違いなさそうな夏相場になってきています。