日銀円買い介入の現実味はどれぐらいあるのか?

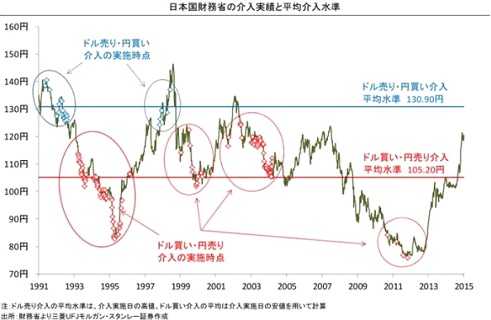

日銀の介入というと誰しもが思い出すのが円高になりすぎてそれを是正するためのドル買い介入ですが、実は1991年にはじめて円買い介入を行ってから、1998年4月にも二度目のドル売り円買い介入を行った実績をもっています。そのレベルが130円ということになります。

5月分の米国雇用統計を受けてすでに125円台後半にまで突き進んだドル円は130円まで目と鼻の先に近づいているのです。TPPの交渉も控えて、これ以上円安が進むことは政府も日銀も米国政府すらも望んでいないことですが、市場は暴力的な側面を強く持っていますので、かならずどこまで行ったら介入するのか試してみるというのがだいたいこれまでの流れですから、この調子でいけば結構上方向のあえて試しに行く向きがでてもまったくおかしな話ではありません。

125円台ですでに口先介入も出始めている市場状況

為替は過度な円安ではないとする官房長官のよくわからない発言もでていますが、財務大臣の口からはぽつりぽつりと円安をけん制するかのような発言も出始めており、米国の政策当局がどこでそうした口を開き始めるのかが注目されるところです。

また実際に介入するかどうかを別としても130円レベルになると実需を含めて政府の介入があるのではないかと用心するマーケットとなってくることは間違いなく、121円50銭台でも売りを大量につくって踏みあげられて個人投資家筋は130円台に売りをかぶせてくることはほぼ間違いない状況にもみえます。

ただ、テクニカル的にいえば134円レベルまではたいした節がないのも事実であり、ロンドン、NYタイムの為替市場の特性からいえば、オーバーシュート気味に上昇をおいかけて思わぬレベルまで上がる可能性は十分にあるといえます。

そもそも円買い介入が効果を発揮するのか?の問題

これまで二回しか実績のない円買い介入ですが、これ以上円安は悪い円安で政権も望んでいないことは間違いないものの、米国の金利が上昇しようとしている中での話しですから、人為的に円高へと逆戻りさせようとしても、そもそも限界があるという大きな問題があります。

また円買い介入した場合、株価が崩れだす可能性が極めて高く、安倍政権が続けてきた金融抑圧政策ではいまや株高だけが唯一の成果物となって、企業の内部留保金を高めることに成功していますから、ここでその流れを自ら止めることはかなりむずかしいといわざるを得ないのが実情です。

したがって応分口先介入が日米双方の政策当局から登場する可能性は十分に考えられますが、徐々にその効果は半減して円安に歯止めをかけるものにはならない可能性があります。唯一、円安=株安という新たな構造が示現するようになれば話は別ですが、現状で安易に円買いで介入をするのはきわめて可能性の低いことといえるのではないでしょうか?むしろ海外の投機筋は株価が下がって企業業績もぱっとしない場合には政府は日銀と組んで円安を一段進行させることで企業業績を支えに入る可能性すら指摘するところもあるぐらいで、こうなってくるとなかなか円安阻止のための介入の実現性は難しいものといえそうです。今後の動きに注目したいところです。