2017年6月14日、米国FRB(Federal Reserve Board、連邦準備制度理事会)はFOMC(Federal Open Market Committee、連邦公開市場委員会)を開き0.25%の金利の引き上げを決定しました。

政策金利であるフェデラルファンド(FF)金利の誘導目標を0.25%引き上げ、年0.75~1.00%にすると決めたのです。

米国FRBの利上げは今年に入って2回目で、年内にさらにもう1回の利上げが予定されています。

欧州中央銀行(ECB)においても金融引締めの動きが見られるようになっていますが、現在のところ、日米欧の中でゼロ金利政策を脱却しているのは米国FRB以外ありません。

今回は、この米国の金融政策を決定しているFRB・FOMCと米国の経済情勢、そして今後の為替の見通しについてみていくことにしましょう。

今回は、少し長い記事となっていますので、後半部分の「2017年9月以降、FOMCはさらなる利上げへ」からお読みになるのもいいかもしれません。

Contents

FOMCとは金融政策を決めるところ

最初に、FOMC(連邦公開市場員会)とは何かについて簡単にみておきましょう。

FOMCは米国の金融政策を議論・決定する会合のことで、およそ6週間の間隔を置いて、年に8回開かれています。

FOMC委員長はFRB議長、副委員長はニューヨーク連邦準備銀行総裁が務めるようになっています。委員会は議決権を持つ12人の理事から構成され、FRB理事の7人と地区連銀総裁の5人(副委員長のニューヨーク連銀総裁を除く4人を11の地区連銀からの持ち回りで選出)がメンバーとなります。

委員会のうち、3、6、9、12月に開かれる会合では、景気や政策金利見通しが示されることになり、そのときにはFRB議長が記者会見も開きます。

このFOMCにおいて米国の景気や経済状況の判断が行われ、政策金利であるフェデラルファンド(FF)金利の誘導目標など今後の金融政策方針が決定されることになります。

FOMCはさらなる金融引き締めへと向かう

2017年6月14日、FOMCは政策金利で短期金利の指標であるFF金利の誘導目標を0.25%引き上げ、1.00~1.25%にすることを決めました。3月15日に、同じくFF金利の誘導目標を0.25%引き上げて以来の、今年2度目の利上げになります。

イエレンFRB議長は会合後の記者会見で、「年内と来年に追加利上げも見込んでいる」と、今年さらに1回と、来年も同じく年3回の利上げを予定していることを明らかにしました。

同議長の判断によると、米国の経済状況はFF金利を年3回ほどの緩やかなペースで引き上げることが適切であるように推移していくということです。景気の先行きを懸念する見方が数多くあるにもかかわらず、FRBの継続的な利上げを正当化するように、今後の米国の経済状態は良好に推移するだろうとみているわけです。

そして、同議長はFRBが量的緩和で買い入れてきた長期国債や住宅ローン担保証券(MBS)などの保有資産の縮小を、年内に開始する予定であると明言することになりました。

2008年の金融危機前には1兆ドルを切っていたFRBの保有資産は、現在では4兆5000億ドル規模にまで達しています。その縮小にいよいよ取り掛かることになるのです。

継続的な利上げが可能な経済状況なのか

教科書通りであれば、利上げを行えば、金融市場では米長期金利は上昇(債券価格は下落)し、ドル高は進行し、そして米株式は下落することになります。

ところが、今回のFOMCの利上げ決定後には、長期金利(10年物国債金利)はわずかに上昇しただけで、ダウ工業株30種平均は連日過去最高を記録することになりました。

その理由は、米国の経済情勢がFRBの見立て通りに順調に推移しているかどうか疑わしいと多くの市場関係者が感じているからです。

今回のFOMC開催の直前に、米消費者物価指数(CPI)、米小売売上高、雇用統計などで、市場予想を下回る数値が相次いで発表されたことから、FRBの利上げが今後も予定通り続けていけるのかどうかに疑問が生じることになり、市場の反応が順当なものとはならなかったということです。

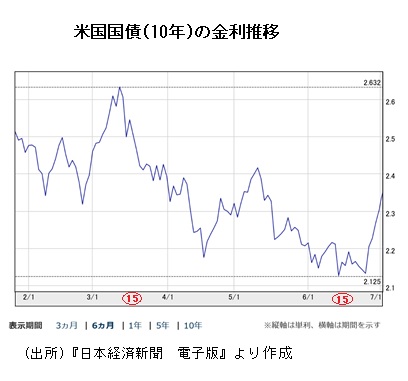

ただ、株価以外の長期金利とドルに関しては、その後双方とも上昇傾向を見せるようになっており、長期金利は6月27日(2.125%)から継続して上昇し始め、現在では2.3%を超える水準にまで達しています(上図参照)。

自動車ローンや学生ローンの返済難が大きな問題に

米国の今後の経済状況にとって気がかりとなるものに、低所得者(サブプライム)層向けの自動車ローンの問題があります。

金融政策の転換によってFRBの利上げが繰り返されるたびに、金利負担が高まっていくことは避けられないことです。

なので、利上げに伴い自動車ローン返済の焦げ付きも増大するようになっています。中でも、サブプライムローンの貸倒率は現在1割近くに及んでいるとも言われています。

米自動車ローン市場は、17年3月末時点で1兆1670億ドル(約130兆円)に達しており、そのうちサブプライムローンは3割強を占めています。

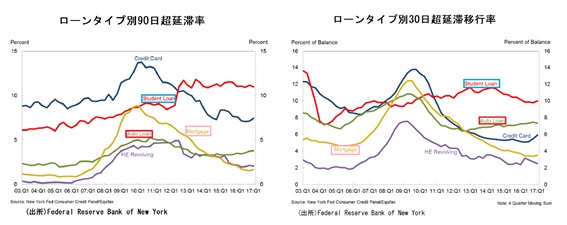

上図からもわかる通り、住宅ローン(Mortgage Loan、黄色の線)の返済延滞率が急速に低下しているのに対し、自動車ローン(Auto Loan、緑色の線)の延滞率は次第に高まってきています。30日超延滞への移行比率では、自動車ローンは8%の水準へと近づきつつあるのがわかります(上図右)。

自動車ローンの場合、その規制が緩いため、借り手の収入確認がほとんど行われることなく契約されてきたという事情があり、そのことが問題をより大きくすることに繋がっているのです。

あるスペイン系銀行を調査したところ、借り手の資産状況を把握していたのはその1割にも満たなかったということです。また、別の調査では、借り手の収入を把握していたのは全契約の8%にすぎなかったという会社もあったということです。

こうした事情から、FRBが利上げを継続していく中で、今後もサムプライムローンを中心に自動車ローンの貸倒が増大していくだろうと予想されているのです。ただ現在は、金融機関は自動車ローンの新規契約を抑制するようになっています。

ローンをいうことでは、上図からもわかる通り、学生ローン(Student Loan、赤色の線)の延滞率の高さも非常に目立っています。

17年3月末で総額1兆4380億ドル(約160兆円)に達する学生ローンのうち、1割以上が延滞されている状況にあります。FRBの金利引き上げに伴って、今後の新規借り入れへの返済負担がますます増大することになりますので、学生ローンの延滞率が低下することはまず考えられません。

こうした学生ローンの問題も、今後の米国の経済情勢を見るうえでは考慮が必要となってくるのは間違いないでしょう。

新車販売の減少とインフレ率の低下傾向

ローンと並んでもう一つ自動車に関することで問題なのが、リース契約です。2~3年間、毎月リース料を支払うだけで新車に乗れるという契約のことです。

この事業では、リースを終えた車は中古車市場で売られることになります。新車販売に占めるリース契約の割合が、現在15~20%と言われる状況で、そうしたリース後の車が中古車市場に大量に流入することで、中古車価格は大きく低下するようになっています。モルガン・スタンレー社では、今後4、5年で中古車価格が最大で約半分にまで低下するだろうとみています。

こうして中古車価格が下落するようになると、リース業者は採算性の問題から、リース料金の引き上げか事業の縮小に向かわざるを得ず、結局、新車販売は減少することになります。ローン販売の抑制を受けて新車販売が減少するのと合わせてダブルパンチになってしまいます。

7月3日、米調査会社オートデータが発表した2017年上半期(1~6月)の米国での新車販売台数(暫定値)をみると、前年同月比2.1%減の845万2453台となっています。その台数は、8年ぶりに前年実績を下回るもので、金融危機後の2009年以来のことになります。

米国の中で、新車販売の減少が経済全体に与える影響は決して小さくはありませんので、このことが米国経済の先行きの不透明さを示す要因として挙げられても不思議ではないでしょう。

ただ、米国経済に大きな影響を与える要因のひとつと考えられる住宅建設とその販売はともに増大しており、1~5月の新築一戸建て住宅販売件数は前年同月比で12.2%増え、販売価格も値上がりを続けています。

住宅市場は今後も成長の余地があり、販売増も予測されていて(住宅バブルを心配する声もあるのですが)、自動車市場とは違った動きを見せることで、結局、経済情勢の先行きをわからなくさせることになっています。

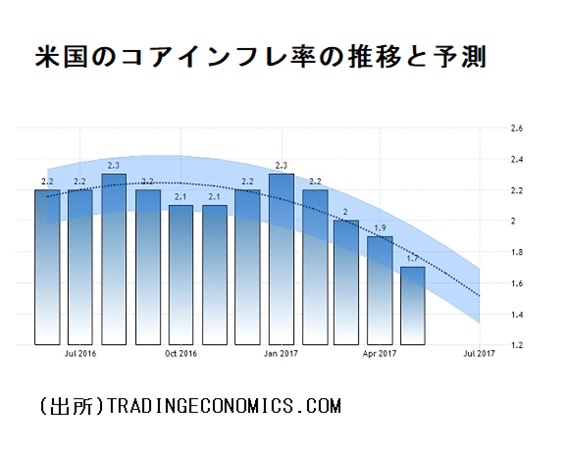

一方、2017年に入ってからの米国のコアインフレ(食品・エネルギーを除外して、一時的変動を除去したインフレ)率をみると、1月2.3%、2月2.2%、3月2%、4月1.9%、5月1.7%と次第に低下しています。そして、今後の予測もさらに低下するとみられています(上図参照)。

FRBのインフレ目標は2%ですので、それよりかなり低い水準に下がっていくのではないかと予想されているわけです。イエレン議長の「物価停滞は一時的だ」という見解が正しいのかは疑わしくなります。

こうして将来のインフレ率が低迷する可能性が高く、景気の先行きも不透明であるということで、それらの見通しに大きく影響されて決まる長期金利が、FOMCの利上げ決定後もしばらくは上昇する方向には動かなかったということです。

インフレ率が低下する傾向にあり、経済情勢もはっきりしない中で、今後もFRBが利上げを継続していけるかは疑わしい。そのような見方が市場参加者の中にはあるので、長期金利が上昇しにくくなっているのです。

2017年9月以降、FOMCはさらなる利上げへ

今後の利上げを予想する最新の調査では、12月の米利上げ確率は42%、9月の利上げ確率は20%強となっています(上図参照)。9月利上げの確率が次第に低下する一方で、12月利下げの確率が急速に高まってきています。

今後、米国の経済情勢が大きく悪化するようになると、利上げが来年以降へと延期されることもありえるでしょうが、その可能性はおそらく低いと言えるのではないでしょうか。

FRBが17年中に予定しているあと1回の利上げが、9月になるのか、あるいは12月になるのかだけが問題となるのでしょう。

7月3日、米サプライマネジメント協会(ISM)の製造業景況感指数が発表され、それが市場予想を上回っていたことで、長期金利(10年物国債金利)は2.35%まで上昇することになりました。

ISMの景況感指数が短期的な世界景気の改善傾向と一致すると言われることから、米国景気の先行きは明るく、金利は上昇するという見方が強まったということです。

いずれにせよ、米国経済がインフレ率の低下や各種ローンでの返済難、さらには新車販売数の減少等々、いくつかの不安な点を抱えながらも経済成長を続けて行くならば、早くて9月、おそくとも12月には0.25%の利上げを実施することになるのでしょう。

そして、FRBは9月以降に保有資産の縮小を始めることになります。FRBは自らの国債の大量保有が、長期金利を約0.9%低下させていると分析しており、その資産を縮小することは金利に上向きの圧力を与えることになります。

2018年に入っても、FRBは3回の利上げを予定していますが、経済状況によっては柔軟に対応すると明言しています。ですから、必ずしも3回の利上げがあるということではないでしょう。

ただ、保有資産の縮小は状況の変化や利上げとは関係なく、スケジュール通り粛々と進めると表明しており、そのスケジュールは以下のとおりです。

資産縮小へと向かう当初の圧縮規模は、米国債が月60億ドル、MBSなどが月40億ドルを上限とし、3カ月ごとにその上限を引き上げる。そして、1年後には米国債が月300億ドル、MBSなどは月200億ドルを上限とする。

以上のスケジュールで、17年中にFRBは保有資産の縮小を開始することになります。

今後の為替は?――利上げでも一方的ドル高にはならない

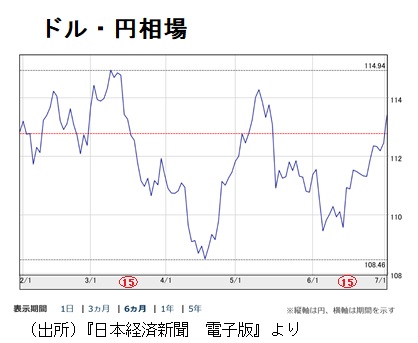

FOMCが利上げを決定すると、教科書的にはドル高・円安になるはずですが、上図からもわかる通り、3月15日の利上げでは、その後から4月中旬まではドル安・円高が進んでいます。

米国の景気の先行きが不透明なことで、米国でネガティブな経済指標が発表されるとドル安の方向に流れ、逆にポジティブなものが発表されると今度はドル高の方向に傾くことになるという、はっきりしない為替の動きになっており、必ずしも金利差が為替に反映されることにはなっていないのです。

一方、6月15日のFOMCの利上げ決定後をみると、順当にドル高・円安の方向に進んでいます。ただし、このままその傾向が続いていくとは限らないでしょう。

2015年12月16日、FRBがゼロ金利政策を解除して以来、日米の金利差は拡大することになっていますが、順当にドル高・円安が進行することにはなっていません。むしろ、逆にドル安・円高の方向に傾いているのが現実です。

現在、6月15日以降進んでいるドル高・円安ですが、早晩ドル安・円高の方向に転じる可能性が高いかもしれません。

大幅なドル安・円高にまで進展することはないにしても、ある程度の間隔を置いてドル安・円高、そしてドル高・円安を交互に繰り返しながら、傾向的にはいくらかドル安・円高の方向に向かう可能性が高いように思われます。

少なくとも、大きくドル高が進行し続けるということはないのではないでしょうか。

米国が金利引き上げへと方向転換して以降のドル・円相場の動きを観察する限り、FRBが利上げをするにつれて、一方的にドル高・円安の方向に傾いて行っているとは決して言えないのです。

まとめ

自動車サブプライムローンや学生ローンなどの問題があり、将来の期待インフレ率も低下し、米国の景気の先行きは不透明と言えます。そんな状況下で、果たしてFRBが利上げを予定通りに進めて行けるのかと、疑問を持つ市場参加者も少なくありません。

そのため、米国で定期的に発表される経済指標が市場予想より上か下かということで、長期金利や為替相場が教科書通りの方向には動かず、その指標から予想される将来像に従ってそれらの動きが大きくぶれることになっています。

2018年2月に任期が切れ、再任の可能性も低いイエレン議長は、金融政策の正常化を進めることに使命感を感じているようで、17年中に保有資産の縮小に乗り出すことにも極めて積極的です。

なので、不測の事態が生じない限りは、2017年中(9月か12月)にもう一回0.25%の利上げが行われるのは間違いないでしょう。ただ、18年中に予定されている3回の利上げについては、経済情勢の変化があるかもしれませんので、予定通り行われない可能性もあります。

一方、金融危機後に積み上がってきた保有資産の縮小については、イエレン議長の固い意志もあって、17年中からスケジュール通りに粛々と進められることになるでしょう。

FRBの利上げにともない、短期金利は上昇するものの、長期金利はインフレ率の低下傾向と景気の先行きの不透明さから、上昇しづらい状態が続くことになるでしょう。ただ、先行きに明るさが感じられるような経済指標が発表されたときなどは、長期金利は上昇することになるでしょう。

FRBの利上げによって日米の金利差が拡大することになりますが、一方的なドル高・円安が進行することはないでしょう。根底には米国景気の先行き不透明さがありますので、しばらくはドル高・円安という局面があったとしても、いずれはドル安・円高に傾く可能性が高いのではないでしょうか。

米国経済にとって余程の事態が発生しない限りは、ドル安・円高が大きく進展していくということはないでしょうし、しばらくは1ドル=110~114円あたりで変動することになるのではないでしょうか。

米国の継続的な利上げによって、スワップ金利は今後も拡大していきますので、投資をするには悪くはないと言えるかもしれません。

ですが、為替がドル高・円安からドル安・円高に傾く可能性もありますので、スワップ金利から利益を得られても、為替差損が生じる可能性がないとも言えませんので細心の注意が必要となるでしょう。

コメントを残す