最近話題のソーシャルレンディングとは?投資としての魅力は??新しい投資商品?それとも・・・

「不労所得」なんとも甘い響きの四字熟語です。

投資をする人間の多くはこれを得るために様々な努力をしているのではないでしょうか。

投資から得られる収入は投資対象が何であれ、インカムゲイン(所有益)とキャピタルゲイン(売買益)の2種類です。

この2種類のうち「不労所得」にあたるのは、インカムゲインでしょう。

その金融資産を所有しているだけで、定期的に一定額のおカネが入ってくるわけですから、なんの労力もないわけで、言葉通りの「不労所得」ですね。

代表的なものは不動産の家賃収入ですし、FXならスワップポイント、株式なら配当や優待でしょう。

とはいえ、家賃収入の見込める不動産物件は簡単に手に入るものではありませんし、株の配当もかなりの株式を保有しないと「所得」レベルにはなりません。

FXの高金利通貨はいったん値崩れが始まると、それまでコツコツためたスワップポイントを吹き飛ばす損が発生します。

そんななか最近、話題になり始めている金融商品に「ソーシャルレンディング」というのがあります。

企業が必要としている事業資金を小口分割して投資家から集め、それを企業に貸付けて金利を徴収し、それを投資家に分配する仕組みです。

お金を借りたい側と、お金を貸したい側をネット上で仲介するサービスといえばイメージが掴めるでしょうか。

注目したいのはその利率。

この低金利時代に年率5~9%で、なかには10%超のものもあります。

一口数万円から投資でき、運用期間も数ヶ月~1年が中心、手数料もかからず利息も毎月分配アリと、定期預金しておくお金があれば、こちらに投資したほうがかなりオトクに思えます。

しかし、金融商品はリスクとリターンがイコールなのが鉄則。

このバランスが崩れているものは疑ってかかるべきです。

「ソーシャルレンディング」はノン(ロー)リスクで、ミドル以上のリターンが狙えそうな金融商品ですので、リスク=リターンの原則に反しているように見えます。

本当にそうなのか?

違うとすれば、そのカラクリはどうなっているのか?

今回はこの点を検証してみましょう。

Contents

ソーシャルレンディング急成長の理由は?

ソーシャルレンディングは分配利率が高く人気が高まっています。

そして、ソーシャルレンディングの分配利率が高いのは、貸付利率が高いからです。

じゃあ、なぜ企業は高金利なのに借りるのか?

理由は簡単で、銀行が貸してくれないからです。

銀行は昨今、バブル期の放漫融資が招いた不良債権の処理に懲りていて、融資審査基準がたいへん厳しくなっており、たとえ優良企業でも

- 創業から日が浅い。(ベンチャーはほとんどですね)

- 直前に赤字を出した。

- 少額または借入れ期間が短い案件で手間の割りに収益が見込めない。

と、いうような場合は融資の許可が下りないことが多いのです。

このような「銀行が手を出したがらない」いわゆるスキマ部分の融資の需要を満たすのが「ソーシャルレンディング」なのです。

ソーシャルレンディング会社は返済の確実性さえ確保されれば、業歴・期間・用途などは柔軟に対応してくれます。そのかわりに高めの金利を設定することが出来る、というワケです。

ソーシャルレンディングがなぜ誕生したのか?

ちょっと話は本筋から逸れますが、ソーシャルレンディングがどうして誕生したのかを簡単に説明します。

海外では2005年にイギリスで、2006年にアメリカでこの仕組みの元祖がスタートしています。

なぜ銀行ではなく、個人(厳密には個人をよせ集めたイチ集合体ですが)が融資する仕組みが普及してきたのでしょうか?

それは海外にはベンチャーな企業が多いからです。

一般的に、こういった中小や個人企業が資金を集めようと思うと、一般の銀行融資ではハードルが高く、ココで思い切った投資ができれば大きなビジネスになるのに・・・!!

といった、チャンスを逃している人がたくさんいました。

そこで、そういった人たちに投資をしてチャンスを与え、そのリターンを得る。という「ソーシャルレンディング」が始まりました。

「クラウドファンディング」に似てますが、特定の商品(サービス)の開発を支援(完成品が贈呈、低価格で買えるなど)したり、「寄付」したりという「応援」的な要素が多分にあり、金銭的なリターンに主眼を置かないのに比べ、ソーシャルレンディングは明確に金銭的リターンを設定しているという点で、はっきりと区別されます。

日本でも2010年ごろからがスタートし、紆余曲折を経て、やっと一般投資家にも門戸が開かれた・・・といったところです。

”保守的”と批判されることの多い我が国も、ベンチャーの気質が徐々に盛り上がってきているということでしょう。

ソーシャルレンディングは他の金融商品に比べてメリットはあるのか?

満期時に元本が変換され、その間の利率が高い。ということでしょう。

ちなみに元本保障ではありません。

銀行預金は元本が保障(一定額)されている金融商品ですが、ご存知の通り利回りは非常に低く、通常預金で0.001%、定期預金では0.01%が相場です。

「こちら葛飾区亀有公園前派出所」通称こち亀の40巻あたりで、一億円の小切手をもらった両さんに「一億円を銀行預金すれば、利子で生活できる」と大原部長が熱弁するシーンがあったような記憶がありますが(暇な人は探してみてください、たしか42.3巻だったように思います)、もはや日本昔話ですね。

比較して、ソーシャルレンディングでは平均5%以上の利率が設定されており、単純計算ですが、一億円投資して5%の利子がつけば5百万円。

日本昔話が現代社会によみがえってきますね。

投信(投資信託)も結構な利率のものがありますが、委託手数料を取られたり、商品自体に価格変動がありますので、それがないソーシャルレンディングによりリスクが高め、と考えていいでしょう。

ソーシャルレンディングのデメリットも知っておく

もちろん、リスクはあります。

第一に貸し倒れ・デフォルト(債務不履行)というのは、融資である限り避けられないリスクです。

過去にソーシャルレンディングのサービスでも融資先が貸し倒れとなっているケースはあります。

基本的に「銀行が融資しない(できない)案件」が中心となっていますので、この点でのリスクは万が一、ではなく、千が一ぐらいは覚悟しておくべきです。

次に運用会社の信用面でしょう。

ソーシャルレンディング会社の多くは、法令上「匿名組合」に該当します。

どういうものかというと、投資家(匿名組合員)が契約の相手方(営業者)に出資して、契約の相手の営業から生じる利益の分配を受けることを約束する契約です。

登記が不要で、事業内容の制約もありませんから「アイドル育成」「映画製作」「日本酒醸造」・・・など多種多様な事業・商品開発に利用されています。

しかし、損失額が出資額を超えた場合でも、匿名組合員が出資額を超えた負担を負うことはありませんが、元本の保証もありません。

今年3月、あるソーシャルレンディング会社は、集めた資金を「融資先」として説明したところではなく、自社グループへの融資や親会社の損失補填に当てていたとして、事業停止(一ヶ月)を含む行政処分を受けていますし、延滞が発生している案件に対する説明不十分で勧告を受けた会社もあります。

とにかく、マイナスリスクはないけど、ゼロリスクはあるってことは忘れないでおいてください。

最後にリスクというか、基本的に小額・小口投資が中心なので「狙っていた案件に絶対に投資できるとは限らない」ということが多々あります。

例えば5000万円で一口5万円の案件があったとすると、募集口数は1000件です。

購入は「早い者勝ち」であるため、購入者が殺到した場合、買えないこともあるのです。

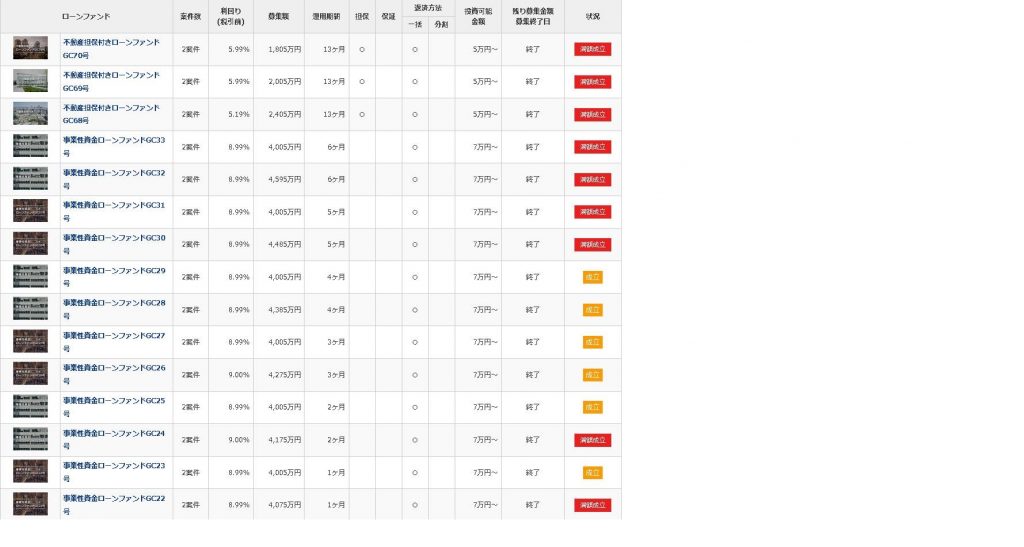

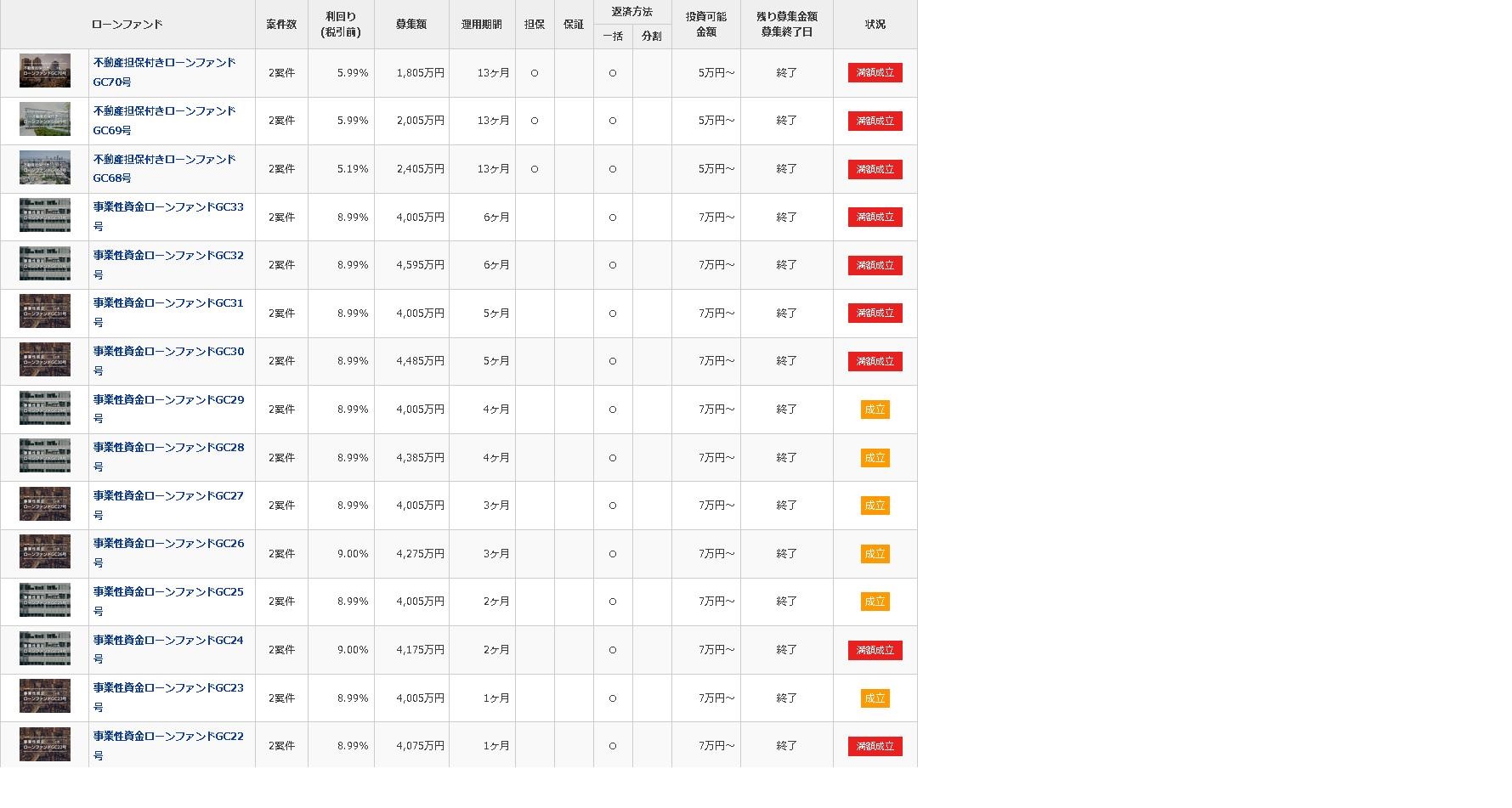

実際、募集サイトは下記の様子であることが多く、新案件が出てもすぐに募集締め切りとなる状態が続いています。

※Maneo:GMOクリック証券サイト内より。

まとめ

過去にいくつか問題はありましたが、ここ一年ほどは(前期の行政処分は今年3月のこと)、大きな問題もなく、ほとんどのサイトで案件が挙がるたびに完売御礼が常態化していることからも、投資家からの信用も着実に上がっているとみていいでしょう。

もともと、元本保障の可能性が高く(しつこいようですが元本保障の商品ではありません)、かつ高い利率が狙える商品として「不労所得」を目論む投資家には”待ってました!!”とばかり条件が揃っていたため、GMOやSBIなどのメザトい業者がバックに就き、急成長をしています。

とりあえず、業界TOP3の業者を紹介しますので、興味のある方はサイトを覗いてみてください。

maneo(業界1位)

SBIソーシャルレンディング(業界2位)

クラウドバンク(業界3位)

仮想通貨や新興株のような「資産が一気に○○倍に!」といった爆発力はありませんが、ある程度計算の立つ、堅実な投資先のひとつに「ソーシャルレンディング」という商品があることを覚えておいて損はないでしょう。

リピートしますが、定期預金よりはるかに利率が高いのですから、どうせ眠らせておくお金なら・・・ってコトです。

コメントを残す