前回の記事「元本割れするデメリットだらけの外貨預金の投資価値とは?なぜなくならないのか?」に引き続き、今回も外貨預金について踏み込んでみたいと思います。

基本的に外貨預金は、海外でも使える会社のカード類を持って海外旅行にいく場合の両替の代価手段としての利用価値しかないと思います。

とはいえ、外貨預金の金利は魅力に思えてしまうかもしれません。

確かに、国内の銀行預金の金利は0に等しく、それに比べれば外貨預金の金利は破格です。

例えば、ソニー銀行でアメリカ・ドル(政策金利1.25%)で預金をすると、預金形態によって0.9~2.00%と一部政策金利以上の金利(一部年利換算)が付きます。

ほら!うまく運用すれば、実は結構使えるんじゃないの?と思う方がいても不思議ではありません。

そこで今回は、実例を含めて、そのあたりを考察してみたいと思います。

基本は仲値(なかね)

外貨預金の場合、基準レート(TTM)というものが一日一回公示され、それがその日の売買の基準値になります。

毎日朝9時55分頃に各銀行ごとに決まり、一度決まればその日は変わることはありません。

ちなみに仲値は「なかね」と読みます。

FX取引をする場合も、この時間帯には値動きの幅が広がることがありますので、仲値公示時間は覚えておいて損はないでしょう。

この仲値をベースにTTB(売却レート)とTTS(購入レート)が決められます。

FXでいうBID(売値)とASK(買値)ですね。

BIDとASKにスプレッドがあるのと同じようにTTBとTTSにもスプレッドがあります。

このスプレッドが銀行の外貨預金上での手数料収入となります。

書き忘れていましたが、外貨預金をする場合は断然ネット銀行が有利です。

手数料(スプレッド)が一般的な銀行は1円程度かかるのに対し、数10銭と10分の1程度で済みますし、各種キャンペーンも随時行ってくれていて、なにかと有利な条件で取引できます。

一例としてソニー銀行の先週末時点でのレート一覧表を掲載します。

| 国/通貨(1単位) | スプレッド | 売却レート (TTB) |

基準レート (TTM) |

購入レート (TTS) |

購入時 スプレッド |

単位 | |

| アメリカ | ドル | 0.15 | 111.10 | 111.25 | 111.25 | 0.00 | 円 |

| ユーロ圏 | ユーロ | 0.15 | 131.30 | 131.45 | 131.45 | 0.00 | 円 |

| イギリス | ポンド | 0.45 | 147.69 | 148.14 | 148.14 | 0.00 | 円 |

| オーストラリア | ドル | 0.45 | 84.24 | 84.69 | 84.69 | 0.00 | 円 |

| ニュージーランド | ドル | 0.45 | 76.02 | 76.47 | 76.47 | 0.00 | 円 |

| カナダ | ドル | 0.45 | 87.10 | 87.55 | 87.55 | 0.00 | 円 |

| スイス | フラン | 0.45 | 112.85 | 113.30 | 113.30 | 0.00 | 円 |

| 香港 | ドル | 0.09 | 14.16 | 14.25 | 14.25 | 0.00 | 円 |

| ブラジル | レアル | 0.90 | 33.40 | 34.30 | 34.30 | 0.00 | 円 |

| 中国 | 元※ | 0.30 | 16.56 | 16.86 | 16.86 | 0.00 | 円 |

| 南アフリカ | ランド | 0.20 | 7.84 | 8.04 | 8.04 | 0.00 | 円 |

| スウェーデン | クローナ | 0.09 | 13.24 | 13.33 | 13.33 | 0.00 | 円 |

※ソニー銀行ホームページより転載

※一部加工しています

※(人民)元は国外取引の金利を適用

2017年11月1日(水) 午前0:00 ~ 2018年3月31日(土) 午前5:55まで、購入時スプレッド無料キャンペーン中ですので、購入時のスプレッドは0円ですが、通常は売り・買いともに1通貨交換するごとに、たとえばアメリカドルなら15銭、スイスフランなら45銭の手数料が必要になります。

外貨預金は本当に不利なのか?計算してみよう!

たとえば、今日からアメリカドルで外貨預金を始めるとしましょう。

ソニー銀行のアメリカドル一年定期で、年利は1.50%(税引き後1.195%)です。

とりあえず10万円ほど預金するとしましょう。

現在購入スプレッドが”0”ですから、100,000÷111.25=898.87ドル購入できます。

一年後、利子を含めて口座残高は909.62ドルになっているはずです。

元金898.87㌦

利子10.75㌦(13.48(898.87×0.015)-税金(13.48×0.20315=2.73))

元金898.87㌦+利子10.75=残高909.62

※税金とは国税15%・地方税5%・復興特別税0.315%です。

一年後、レートがまったく動かなかったとして、これを円に戻す場合は1ドルは111.10円になるので、909.62×111.10=101058円

計算上は確かに1%程度の利子が付いていますね。

しかし、キャンペーン中で無ければ、銀行に手数料を取られ、どうにか確保した利子からも2割強が税金としてサッ引かれるという世知辛さ・・・

ところで、1年前の今頃、1ドルがいくらだったかご記憶でしょうか?

だいたい113円ぐらいでした。2年前はなんと123円。

前例で、それぞれ、1円円高・円安になった場合を計算すると

円安909.62×112.10=101968円

円高909.62×110.10=100149円

それぞれ、1円の値動きで約±900円の損益という計算になります。

今年でも年初は1ドル=118円前後でしたから、年初にアメリカドル外貨預金をしていると、1000円程度の利子と7000円以上の為替差損で現状、6000円のマイナスということになってしまいます。

もちろん満期時に預金時より円安になっていれば、なんの問題もないのですが、もしそれが読めるのなら、FXで為替差益を狙ったほうが同じ金額でより多くの利益を狙えるでしょう。

結論 外貨預金のメリットはやはり見つからない・・・

どうにも、外貨預金のメリットは見つかりそうにありません。

しかし

「なにがなんでも円で国内銀行に預金をするのはイヤで、意地でも外貨預金をしたい!」

「なにを隠そう、俺は前世はアメリカ人でアメリカのドルで預金するのが運命なんだ!!」

そんな人が0.15%はいるかもしれません。

そうなれば残る方法は2つです。

まず、外貨を定期預金にします。

外貨定期預金は満期時の扱いを購入時に選択することが多いのですが、それを

1・元金に利息をプラスし、自動的に元利金を継続する。

円に戻さず定期預金続行!ってコトですね。

2・元金だけ継続し、利息を普通預金や外貨普通預金で受け取る。

FXでいうスワップポイントだけ引き出すイメージでしょうか。

とすることでしょう。

銀行によっては、定期満期時の取扱いを満期日の前営業日までならチェンジできるところもありますので、小さい字でなにかゴチャゴチャと書いてあるあたりですが、チェックしておくべきでしょう。

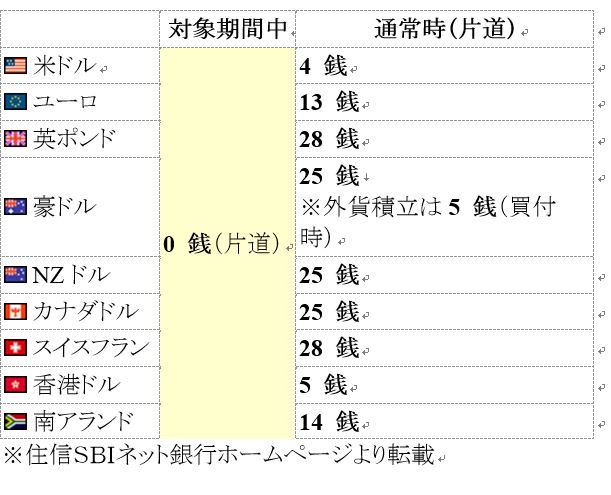

余録

手数料を少しでも安くあげたいなら、取り扱い通貨は少し少ない(9種類)ですが、住信SBIネット銀行でも、購入時コスト0円キャンペーン中で、通常時の手数料も業界最安値のようです。

アメリカドルなら、なんと4銭!(FXは0.3銭・・・)

コメントを残す