10月30日日銀政策決定会合の影響予想【追加緩和無風でもドル円は下げる可能性】

2015/10/30

ECBの追加緩和観測に加え、中国人民銀行による利下げの影響を受けて、FOMC前にもかかわらずドル円は大きく上昇することとなってしまい121円台というまさかの発射台からのスタートとなることが確実になってしまいました。

Contents

追加緩和でもドル円下落の可能性

昨年10月末の日銀の追加緩和は本当にサプライズということになったため大きく株価も為替も上がることになりましたが、今回の場合、市場は相当織り込んできているため、万が一追加緩和があったとしても当座は上昇しても噂で買って事実で売るというパターンに陥ることもあり、追加緩和あったのにドル円材料で尽くしで下落というまさかのシナリオも考えておく必要がありそうです。

とくに想像以上に発射台が高くなってしまいましたので、ここからするする年内に125円近くまでドル円が単独で上昇するとは考えにくく、むしろさかさまの事態を心配しておいたほうがよさそうな状況といえます。

また相場予想とは裏腹に追加緩和見送りとなった場合には、本邦勢はそれほどの驚きはないものの、外人投機筋がしかけで売り浴びせをしてくることが十分に考えられますので、こちらもうかつに逆張りをせずに順張りで動きについていくことが懸命となりそうです。

日経平均1万9000円台突入ではそもそも緩和の必要なし

8月後半から9月にかけて非常に不安定な相場展開が株式市場にも為替市場にも示現したことから俄かに追加期待論が高まったわけですが、様々な状況から既に株価は1万9000円を回復する水準にまでなってきており、これでFOMCが利上げ見送りとなると一段高の可能性もでてきているわけですから、ETFの買い入れ資金が底をついたとしても12月まではなんとかつなげる可能性がでてきており、少なくとも10月30日に追加緩和をしなくてはならない要素がかなり剥落しはじめていることは確かです。

むしろすべてのこうしたイベントが終了した段階で相場がどう動きはじめるのかについても考えておく必要がありそうです。一般的にドル円は年末にかけてドル買い需要も高まることから円安ドル高にふれやすく、下落局面では一旦拾っておくことが得策になる可能性が高まっています。

おりしもハロウィンエフェクトで年末から来年春に向けて相場が上昇するタイミングにもさしかかかってきますので、次の動きのためにこうしたイベントで下値がついたところをどこで買い持ちしていくかについても事前にしっかり検討しておくことが必要となります。

日米欧の中ではもっとも何の効果も上げていないのが日銀の金融緩和

ユーロ圏は原油価格の下落などからまたしてもデフレ寸前の状態が続いていますが、金融緩和により民間企業にはかなり低利での貸し出しが進んでいるのが大きな特徴であり、株価が上がるたけではなく実際に景気にプラスに働いていることが確認できています。

その一方で日銀が行っている量的緩和は国債をすでに市場の30パーセント近く買い上げて、これ以上はもはや買取ができないところまできてしまったことから債券市場は完全に機能不全に陥っています。

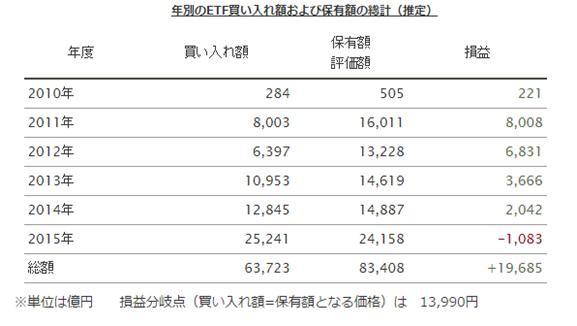

またETFの買い付けも先進国の中央銀行が保有するリスク資産としてはかなり巨額な領域にさしかかっており、株価を上げるというただそれだけのためにETFを買い続けることにも無理が生じ始めているのが現実です。

また国債買い付けで市中に出回ったはずの資金は民間の銀行を通じて日銀の当座預金のもどってきて豚積みされているのが実情で、株価が上がること以外はほとんど景気の役にたっていないのところがECBの政策と大きく異なる部分でもあるのです。

もともと日本という国の原資が大きいだけに影響が注視されていますが、日銀の政策が本当に役にたっているのかという大きな問題は依然残るものとなるのです。しかも2%の名目物価目標の達成が大義名分ではありますが、その実態は巨額に膨れ上がった国債の利率を上げないことのほうが重要課題になっていることは間違いなく、当分出口のない緩和を続けざるをえないところに来ていることがわかります。

参考:日銀は追加緩和必至?ETFの買い付け費用は既に7314億円しか残っていない?

2015年10月30日追記:予想通り日銀金融緩和は見送り

2015年10月30日、やはり日銀金融緩和は見送りとなりました。今後の見通し、為替への影響については以下の記事にまとめてみましたので、参考にしてください。