欧州中央銀行(ECB)理事会の政策決定と為替相場への影響について

欧州中央銀行(ECB)は2017年6月9日、エストニアの首都タリンで理事会を開き、金融政策の現状維持を決めました。

政策金利の先行きについては、従来は「現状かそれ以下の水準」としていたものを、「当面の間、現状水準にとどまる」と表現を少し改めました。

追加緩和の可能性を示唆したものから、緩和縮小へと向かう布石となる表現となりました。

ECBはマイナス金利政策を導入し、国債などの資産を大量に買い入れる大胆な量的金融緩和を続けています。しかし、2017年に入ってからは、そうした緩和政策からの転換、すなわち「出口」戦略を真剣に考え始めるようになっています。

今回のECB理事会においても、緩和縮小についてどのような判断を下すのかが注目されましたが、結局は現状維持ということで終わりました。

そのため、市場への影響もそれほど目立ったものはなく、メディアでもそれほど大きなニュースとしては取り扱われませんでした。

今回は、このECBの金融政策について、その現状と見通し、そしてECB理事会による政策決定が為替市場へどのような影響を及ぼすのかについて考察することにしましょう。

2016年12月、ECBは小規模な緩和縮小を決定

欧州中央銀行(ECB)は、2014年6月マイナス金利政策を導入し、15年1月からは国債や社債などの資産を購入する量的金融緩和政策を採用しています。

銀行や企業にお金を供給して、経済活動を活発にし、インフレ率を目標の「2%未満、その近辺」(ドラギ総裁)に高めようとしているのです

そんな中、ECBは16年12月に理事会で量的緩和の規模を縮小(テーパリング)することを決定しました。

縮小幅は200億ドルで、これまでの毎月の債券購入額800億ドルを600億ドルへと減らし、その実施は17年4月からとしました。

一方、緩和政策自体は終了時期を9カ月間延長し、17年12月末まで継続すると表明しました。

ECBのドラギ総裁は、「ユーロ圏がデフレに陥るリスクが大幅に消えた」と緩和縮小に動いた理由を説明しましたが、他方で緩和政策を予定より延長するという、なんとも苦しい判断をすることになったのです。

EU内の経済状況から本格的な縮小には動けず

EU各国のインフレ率をみると、ドイツは2016年11月の0.8%から12月には1.7%に、イタリアは11月の0.1%から12月には0.5%に、スペインは11月の0.7%から12月には1.6%に上昇するなど、EU各国で消費者物価が上昇することになっています。

ですから、ECBに緩和政策縮小の動きが出てきたこともうなずけます。

ところが、16年12月時点の失業率をみると、ドイツが3.9%と完全雇用に近い水準にあったのに対して、フランスは10.0%、イタリアは11.8%、スペインは18.9%などとかなり高い水準にあります。

また16年第4四半期のGDP(国内総生産)成長率についてみると、ドイツ0.2%、フランス0.2%、イタリア0.3%、スペイン0.7%などと、依然金融緩和政策の終了へと乗り出せるような力強い経済状況にはありませんでした。

そうしたことが、12月のECBによる緩和政策の期間延長も含んだ中途半端な政策決定に繋がったというわけです。結局、ドラギ総裁も経済や金融の情勢次第では、量的緩和の規模の拡大や再延長もあり得ると表明し、緩和縮小へ完全に舵を切ったというわけではありませんでした。

2017年の経済状況と現状維持を繰り返すECB

2017年に入り、EU各国のインフレ率は上昇傾向を強めています。

ドイツのインフレ率は、17年1月1.9%、2月2.2%、3月1.6%、4月2.0%、5月1.5%とほぼECBの目標値かそれ以上で、イタリアのインフレ率は同年1月1.0%、2月1.6%、3月1.4%、4月1.9%、5月1.4%とかなり高くなっています。

フランスのインフレ率は、同年1月1.3%、2月1.2%、3月1.1%、4月1.2%、5月0.8%と1%前後ですが、前年からは2倍くらいの上昇率になっています。

17年の第1、第2四半期(予測)の各国のGDP成長率は、ドイツがそれぞれ0.4%、0.6%、フランスが同0.5%、0.4%、イタリアが同0.3%、0.4%、スペインが同0.7%、0.8%などとなっています。

決して好況と言える数字ではありません。

また、17年に入ってからの各国の失業率は、ドイツは1~4月まで3.9%で推移し、フランスは第1四半期10%、イタリアが1月11.8%、2月11.5%、3月11.5%、4月11.1%、スペインが第1四半期18.63%などと、ドイツ以外の国では10%を超える高水準の失業率が続いています。

こうした経済状況の中で、ECBは17年に入ってから1月19日、3月9日、4月27日、6月8日と計4回の理事会を開くことになりました。その度に、市場はその政策決定の行方に注目してきたのですが、理事会はこれまで目立った政策変更を行ってきてはいません。

2017年は、各国で重要な選挙が行われることになっていたために、ECB理事会が政治リスクなどを見極めようと、大きな政策変更をしない態度に終始してきたということもその理由のひとつのようです。

今回の6月8日の理事会後、ドラギ総裁は「デフレリスクは間違いなく姿を消した。ユーロ圏の成長見通しを取り巻くリスクは広く均衡している」と表明しました(ECBは成長率見通しを3月時点より上方修正しています)。

その一方で、「デフレリスクが再び現れれば利下げする用意がある」と緩和姿勢が変わらないことも強調しました。

いずれにせよ、「理事会は主要政策金利が長期間、また資産買い入れを十分超える期間、現在の水準を維持すると見込んでいる」と、金融緩和政策の現状維持の方針を変えないことを決めたのです。

ECBの金融政策の今後と為替への影響

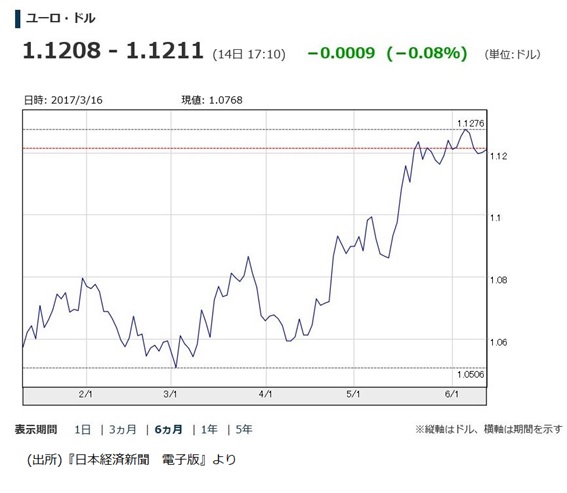

ECB理事会が開かれた翌日9日のロンドン外国為替市場では、ユーロは対ドルで続落し、1ユーロ=1.1185~95ドルとなり、同0.0035ドルのユーロ安・ドル高で推移しました。

ドラギ総裁が金融緩和を継続することを強調したことで、ユーロ売り・ドル買いの流れになったのです。

しかしその後は、ドイツ債券の利回りの上昇に伴い、欧米金利差縮小を見越してユーロ買い・ドル売りが起こるなど、ユーロ安が大きく進んだというわけではありませんでした。

4月から始まったECBによる債券買い入れ減額への動きは、長期債券の金利上昇圧力となりますので、ユーロ相場の上昇が起こらないとも限らないというわけです。

ただ、米国連邦準備理事会(FRB)による追加利上げ(6月14日、0.25%引き上げを決定、今年中にもう1回を予定)によって欧米金利差が拡大することになりますので、少なくともECBの政策金利の引き上げが予定されていない17年のうちは、ユーロ安・ドル高の傾向が強くならざるをえないと思われます。

ただ、米国であまり芳しくない経済指標が発表されたりすれば、その逆の方向に向かう圧力がかかることにもなります。

今後のECB理事会の動きですが、17年後半には資産買い入れ額のさらなる増額を検討することになると思われますし、18年にはいよいよマイナス金利政策の終了も検討されることになることでしょう。

ECBが政策金利引き上げを実施した場合、欧米金利差が縮小することで、ユーロ買い・ドル売りの動きが高まっていくことは間違いないでしょう。