ロシア経済の現状とルーブル為替価格の今後の見通しについて

2014年3月18日、ロシアがウクライナのクレミア(クリム)半島を併合したことで、ロシア経済が苦境に陥っていくことになったのは、まだ記憶に新しいのではないでしょうか。

当時、通貨ルーブルの急落に対抗して積極的に動いたロシア中央銀行(ロシア銀行、CBR)ですが、2017年6月16日、政策金利を9%に引き下げることを決めました。

しかし、このニュースが日本のメディアで報道されることはほとんどありませんでした。日本人の多くは、現在のロシア経済には特段の関心がないということなのかもしれません。

今回は、日本であまり報道されることのないこのロシア経済の現状と展望、そしてCBRの金融政策と為替の今後の見通しについて考察することにしましょう。

Sponser Link2014年のロシアの経済危機

2014年3月、ロシアがウクライナのクリミア半島を併合したことで、欧米諸国などから制裁を受けることになり、そこからロシアの経済的苦境が始まることになりました。

欧米諸国などの経済制裁に加えて原油価格の大幅下落にも見舞われることで、ロシア経済は極めて深刻な状況へと追い込まれることになったのです。

14年8月の原油価格が1バレル=100ドル付近であったものが、同年12月16日のニューヨーク先物市場では1バレル=54ドル前後にまで大きく下落することになり、石油輸出に大きく依存していたロシア経済は大打撃を受けることになりました。

CBRは、急激な外貨流出に伴うルーブル急落という事態を収めるために、政策金利を一気に6.5%も引き上げ、年率17.0%にしたのです。

結局のところ、ロシア経済は非常に困難な状況へと陥ってしまいました。

2015年のGDP成長率は大幅なマイナスとなり、インフレ率は16%前後の高い水準で推移しました。

当然、国民生活にも大打撃を与えることになり、ルーブルの急落が原因で、外貨建てローンを組んでいた多くの人たちが破産に追い込まれていったことは、今でも多くの人が記憶されていることでしょう。

2017年、ロシア経済は回復へと向かう

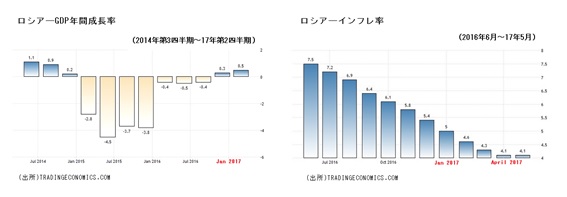

ロシア経済は、2017年に入って明らかに状況が改善されてきています。ロシア経済が回復過程にあるのは、経済指標を見れば一目瞭然でしょう。

2017年の国内総生産は、第1四半期が0.3%、第2四半期が0.5%(予想)のプラス成長になっており、17年は前年のマイナス成長から一転してプラス成長になることは確実な状況です(上図左)。

17年のインフレ率は、1月5.0%、2月4.6%、3月4.3%、4月4.1%、5月4.1%と少しずつ低下してきており、インフレ目標の4%に近くなっています(上図右)。

また、失業率は17年1月5.6%、2月5.6%、3月5.4%、4月5.3%、5月5.2%、そしてその後の予測も5.0~5.2%と、かなり低い水準となっています。このままで推移すれば、一部の部門で人手不足が起こることが懸念される状況にあります。

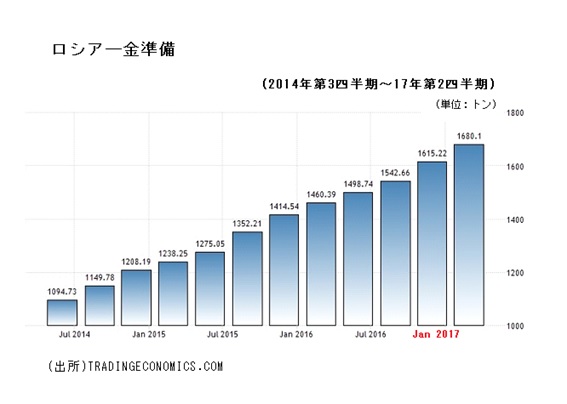

17年の経常収支は、第1四半期1012.4億ドル、第2四半期2280億ドル(予測)の黒字、そして外貨準備は17年4月3979億ドル、5月4009億ドル、6月4057億ドル(予測、上振れの可能性大)という状況にあります。

以上のように、ロシア経済は17年に入ってから回復軌道に乗っていることが明らかとなっています。

今後もロシア経済は順調に回復へ

ロシア中央銀行(CBR)は、6月16日の政策金利引き下げ決定時に、17年のGDP成長率見通しをそれまでの1~1.5%から1.3~1.8%へと引き上げました。

CBRは、ロシア経済が確かな回復過程にあり、今後それが加速するとみているのです。

家計消費、投資、工業生産などは拡大傾向にあり、一方でインフレ圧力は生じていない。CBRはそのように判断しているのです。そして、ルーブル価値も上昇傾向にあって、今後景気は上振れする可能性が高いとみています。

主要な輸出製品である原油価格が急落するといったような不測の事態が起こらない限りは、ロシア経済は今後も回復軌道に乗っていくと考えられます。

ロシア中央銀行は政策金利の再引下げへ

17年6月、ロシア中央銀行(CBR)はインフレ率が目標の4%に近づくとともに、インフレ期待が縮小し、経済活動も回復しているとして、政策金利を9.25%から9%へと引き下げました。

17年に入ってCBRは、3月24日に10%から9.75%へ、4月28日に9.75%から9.25%へと政策金利を2度引き下げることになっています。

CBRは、17年後半にさらなる政策金利の引き下げ余地があると判断しており、近いうちに引き下げられることは確実な情勢です。

ただ、CBRは中期的なインフレリスクを考慮して、今後も穏やかな金利引き締め政策を維持すると表明していますので、大幅な引き下げが実施されるということではありません。

ロシア経済の順調な回復とともに、政策金利は17年末までに8.0%にまで引き下げられる可能性が高いのではないでしょうか。

ルーブル為替の動向と見通し

6月16日、ロシア中央銀行(CBR)が0.25%の政策金利引下げを発表した後、ルーブルは対ドル、対ユーロでわずかに上昇しました。

しかし、その後ルーブルは軟調な動きを見せるようになっています。1ドル=50ルーブル台であったものが、21日には1ドル=60ルーブル台にまで下落することになりました(上図)。

ですが、通貨ルーブルも、ロシアの経済状況と同じく上向き傾向にあると判断していいのではないでしょうか。

CBRがインフレ率を4%前後に維持しようと強い態度で臨んでいることや、金準備も含めた外貨準備金を積み増す政策を進めていること(6月14日、1日当たり最高2億ドルの外貨購入を始めることを表明しました。ただ、これはルーブル下落を想定していない政策だったのでしょう)などが、市場からの評価と信用を得ることに繋がっており、そのことがルーブルの堅調という形になって現れています。

ロシアは金利も他国に比べれば、高水準にありますので、当然のことながら、外国から資金流入が続いてもおかしくはありませんので、それがルーブル相場にはプラスに働いてきました。米国や欧州との金利差はまだまだ大きく開いたままです。

一方、ロシア経済は原油や天然ガスの資源関連産業に大きく依存していますので、通貨ルーブルは原油価格と高い相関関係にあると言われています。なので、今後のルーブルの動きも、原油価格の値動きと無関係というわけにはいかないでしょう。

現在の原油価格は1バレル=43ドル付近にありますが、その価格水準では国家歳入のほぼ半分を石油関連に依存するロシアにとっては少し厳しいものになるのかもしれません。

そうした見方があるために、今回のCBRの利下げ決定後にルーブルの下落が進むことになったようです。また、6月14日の米FRBによる利上げ決定によって外貨が流出し始めていたという事情も、それにはいくらか貢献しているようです。

しかし、ロシア経済が今後も回復軌道をたどる限り、ルーブルが対ドル、対ユーロで下落し続けるとは考えにくいでしょうし、現状維持か、むしろわずかながら上昇していく可能性の方があると言えるのではないでしょうか。

ただし重要な点としては、ロシア経済にとっても、また通貨ルーブルにとっても、原油価格の動向次第でそれらに大きな影響が出て来ざるを得ないということでしょう。

ロシアの経済と通貨をみるときには、原油価格にも目を配る必要があるのです。

まとめ

2017年に入って、ロシア経済は順調に回復してきています。前年は大きなマイナス成長でしたが、17年は1.3~1.8%の成長が見込まれています。

ロシア中央銀行は、穏やかな金融引締め政策を維持する姿勢をとりながら、政策金利を少しずつ引き下げることになるでしょう。17年末までには、8.0%にまで引き下げることが見込まれています。余程の不測の事態が発生しない限り、それに近い数字になるのではないでしょうか。

ロシアは、金準備を含めた外貨準備金を潤沢にため込んでおり、高い対外債務支払い能力と潤沢な為替介入資金を持つことになっています。もしもの時のルーブルの防衛能力は決して低くはありません。

通貨ルーブルは、2016年3月から対ドルで傾向的に価値を高めてきていますが、今後も基本的にそうした傾向が続く可能性が高いでしょう。

ただし、原油価格が低迷することで、ロシア経済への市場の見方が厳しくなると、ロシアからの外貨流出が強まりますので、ルーブル安の方向に傾く恐れもあります。

ルーブルが下落することになると、輸入品価格が上昇しインフレ圧力になりますので、場合によっては(可能性は低いでしょうが)、CBRの政策金利引下げのペースが遅くなることも考えられるでしょう。

ルーブルに投資する方法については以下サイトをご参考に

⇒ロシアルーブルの外貨預金をFXでする方法