今自動車業界はタカタという企業を中心に揺れています。

そのことはニュースで頻繁に放送されているのでご存知の方も多いと思います。

しかし、そもそも何故自動車を作っているメーカーでもない1企業の事で、自動車業界全体が巻き込まれる大問題に発展してしまったのか?不思議に思っている方も多いのではないでしょうか?

ここでは

何故タカタ一社の問題が自動車業界を揺るす事態に発展したのか?

そして、今後の展望、私のタカタに対する投資スタンスをご紹介していきます。

貴方の投資スタンスの参考になれたら嬉しいです。

Sponser Linkそもそもタカタとは?どんな会社?

タカタは主に自動車のシートベルト・エアバックを作っている部品メーカーです。

創業は1956年と古く、日本の自動車メーカーと共に育ってきた企業だと言えます。

シートベルト・エアバックの作成は一見容易に見えますが、どちらも各国の法規や安全性、車両の限られたスペースに搭載する要件を満たす必要があるなど、独特なノウハウが必要で、他社が簡単に参入できる事業ではありません。

そんな、独自性の高いシートベルト・エアバックの分野でタカタは高い技術ノウハウを持ち、今では世界中の自動車メーカーと取引があり、新しく生産される世界の自動車の約20%はタカタ製のシートベルトとエアバックが採用されています。

この分野では、世界のタカタといっても過言ではない規模になっています。

また、タカタは堅実な事業から得られる利益を年々積み重ね財務健全性が高く借金が少ない企業でした。

まとめると、タカタは地味ですが独自優位性のある事業を持つ優良企業だと言えます。

タカタの問題の事の発端

さて、そんな優良企業のタカタが、何故自動車業界を揺るがす大問題を引き起こすことになったのか?というと、事の発端は2008年ごろから起き始めたエアバックの不具合です。

これはエアバックを膨らませるインフレーターに不具合があり、エアバックが膨らんだ際にインフレーターの金属片が飛散して搭乗者に怪我をさせるという内容でした。

この不具合が怪我だけで済めばよかったのですが、アメリカやマレーシアでは死亡事故にも発展している深刻な物でした。

勿論、タカタ側は問題の把握後に何度も対象エアバックを搭載している車に対してリコールを行い、自動車メーカーと連携して対策に当たりましたが、、、

リコールをしても、また別の車両のエアバックで不具合が発生して、、また、リコールしたら、今後は別の車両のエアバックで、、、という状況に陥り完全解決には至りませんでした。

そんなイタチごっこを繰り返していた2015年、、、タカタはアメリカ運輸局からエアバックの不具合の欠陥で訴えられます。

訴えられた内容は、タカタのエアバックに対するリコールが不十分であり問題解決の努力が足りない、、、これは会社側の不祥事だ!というものでした。

これによりアメリカ運輸局から制裁金2億ドル、2019年までの完全解決を突きつけられたのです。

こうなると、さぁ大変

タカタのエアバックのどれが大丈夫でどれが大丈夫じゃないのか?全くわからない中での完全解決が求められ、新規のタカタのエアバックの搭載は各メーカーから見送られる上に、アメリカ運輸局との訴訟費用、制裁金2億ドルもどこまで膨らむのか分からない、出て行くお金の検討もつかない!

タカタは大ピンチだ!

と、ここまでがタカタの問題の事の発端です。

現在のタカタの状況は?

2016年2月の段階で、タカタの問題は多少マシな方向に進んでいます。

アメリカ運輸局とは和解に成功し制裁金は当初の2億ドルから1億ドルになり、2019年までの問題解決の制約によってアメリカ政府との訴訟は終了しました。

怒涛の勢いで自動車メーカーによってリコールが実施され費用は加算でいきますが、その一部を自動車メーカーが負担してくれているので、まだなんとか首が回る状況です。

昨日発表された決算では大幅赤字、、、事業継続性に問題があると注釈が株式に付けられましたが、まだ上場を維持しています。

こういう状況を見ると、内部留保への批判をニュースで見ますが、順調な時に資金を積み重ねて内部留保を用意していくのは大切な事なのだと思い知らされます。

今後タカタはどうなっていくのか?

現段階で、既にタカタ一社での解決は難しい状況です。

総額1兆円とも言われるリコール費用の一部を自動車メーカーが支払ってくれているので、何とか持ち堪えていますが、リコール費用の支払いを求められたら倒産します。

それを求めないのは、自動車メーカーとしてもタカタに潰れられては困るからです。

つまり、タカタの変えとなる企業はいないのです。

何とか事業を継続していくためにも取引先の自動車メーカーや投資ファンドから救済の手が差し出されていますが、タカタは頑なに自社での再建に拘っています。

それは、救済手段ではリコール費用の負担を一度法的に清算して放棄する。つまり、一度潰れることを迫られているからです。タカタ側は、何とか潰れることを回避して、この場を乗り切り徐々に返済して復活していきたい!と考えているようですがリコール費用を見る限り不可能でしょう。

とりあえずは、この先決定する救済手段がどのようになるのか?そこでタカタの運命はほぼ決まるでしょう。

今後のタカタの株価の見通しは?

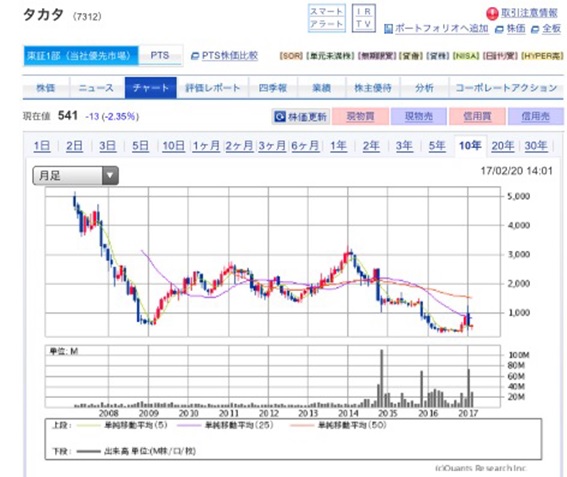

こちらは過去10年間のタカタのチャートです。

問題が起こってからの低調ぶりが際立っています。

今後のタカタの株価ですが、タカタの救済手段がはっきりするまでは、ズルズルと下がって行くと予想します。

そして、救済手段の結果次第で上にも下にも大きく跳ね上がるでしょう。

救済手段がタカタの自主返済を認める寛大な物なら株価は跳ね上がり、今株式を保有している人は報われます。逆に救済手段がタカタを1度清算する物なら株式は紙くずになり、今タカタの株式を保有している人は損をするでしょう。

救済手段がタカタの自主返済を認める寛大な物なら、今株式を保有している人は報われます。救済手段がタカタを1度清算する物なら、今発行されている株式は紙切れになるでしょう。

さて、、、どうなることやら

変えの効かない事業を持つ自社の言い分がどこまで貫けるのか、、、どう転がるか分からない状況です。

私の投資スタンス

実は私は既にタカタの株式を100株保有しています。

既に株価は550円代であり、仮に倒産して全廃されてもダメージは軽いです。逆に上手く復活すれば株価は何倍にも膨れます。

大量保有して人生を賭けるのはやめた方が良いと思いますが、無くなっても良いぐらい程度に1枚噛んで行方を見つめるのは、なかなか面白いものです。

私はタカタの技術優位性を信じて、上手く転がることを期待しています。