中国経済の現況と今後の展望――中国への投資法には何があるか?

2015年、鉄鋼やセメントなどの生産能力の過剰、不良債権の増大、環境汚染問題の激化、さらには不動産バブル崩壊の恐れなど、中国の景気減速、デフレ圧力、社会不安などが盛んに言われ、中国経済の危機・崩壊が叫ばれました。

不動産では、各地に豪華な建物が立ち並んだゴーストタウンができたり、入居店のない閑散とした巨大なショッピングモールができたりと、メディアでも大きく報じられることになりました。

そして、同年の夏には株式相場が急落したことで、多くの個人投資家が損失を被ることになり、いよいよバブルの崩壊かと中国経済の先行きは暗いと多くの人が感じたものでした。

こうした中国経済の危機については、これまで幾度となく言われてきました。

ところが、予想に反して、いまだに中国経済は崩壊していませんし、高成長から「新常態」へと移行し経済成長率はやや低下することになりましたが、様々な問題を抱えながらも、かなりの経済成長を続けることになっています。

今回は、この危機と言われながらも経済成長をし続ける中国経済の現況と今後の展望、そして中国への投資法についてみていくことにしましょう。

Contents

中国経済をけん引するのは個人消費と投資

中国の2017年4~6月期の国内総生産(GDP)は、実質で前年同期比6.9%増となり、1~3月期に続いて2期連続で6.9%増となりました。

習近平指導部が目標とする成長率6.5%を上回り、中国経済は比較的高い成長を続けるようになっています(下図参照)。

図からわかる通り、2016年には1~3月期、4~6月期、7~9月期と3期連続で6.7%の成長率に留まっていました。

2010年代に入ってから、それまでの10%近くの成長率から次第に低下していき、2015年後半以降には6%台にまで成長率は低下するようになっています。

そのため、中国経済の先行きを悲観するような見解が内外で見られるようにもなっていました。

そうした中、習近平指導部は2017年秋の大事な共産党大会を控えて、自分たちの政策運営に対して不満が出ないよう、インフラ投資などの公共投資を積極化させることで、経済の安定化に強力に取り組み始めるようになりました。

自動車販売の減少を防ぐために、自動車減税の延長も行い、経済活動を支えようとしました。

その結果、2016年10月から経済は上向き始め、2017年1~6月には6.9%の実質成長率を達成することができたのです。

同期間の経済成長に対する需要項目別貢献度をみると、消費63.4%、投資32.7%、外需3.9%と、個人消費とインフラを含む投資が経済成長を大きくけん引するようになっています。

2017年1~6月のインフラ投資は前年同期比21.1%増で、習近平指導部の経済浮揚に対する積極姿勢をはっきりと垣間見ることができます。

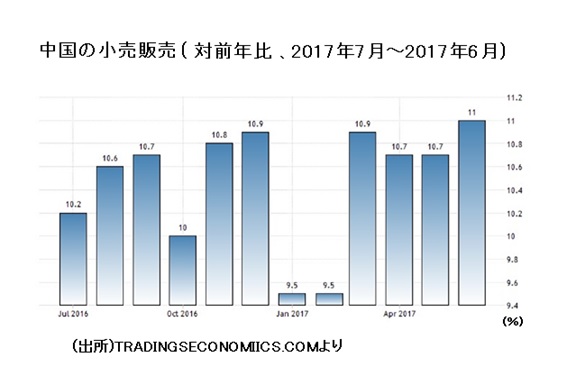

一方、中国経済の成長を最も大きくけん引するようになっている個人消費ですが、社会消費品小売総額をみてみると、2017年6月が前年同期比11%増で、1月、2月の同9.5%増、3月の同10.0%増から伸びが拡大しています(下図参照)。

ちなみに、2017年1~6月期では同10.4%増、1~3月期では同10.0%増です。昨年に比べて、1割ほど消費が拡大しているということになります。

賃金と可処分所得が急速に上昇

こうした中国の個人消費を拡大させている要因としては、賃金上昇と個人の可処分所得の増大があります。

中国における生産年齢人口が減少局面に入り、労働市場がひっ迫気味になっているという事情もその背景にはあります。

中国の年間賃金と個人可処分所得の動きは、以下の図の通りです。毎年毎年、ものすごい勢いで上昇しています。

2007年から2016年の10年間で、年間賃金はおよそ2.7倍に増え、そして年間の個人可処分所得はおよそ2.4倍へと増大しています。

これだけ個人の所得が増えることになれば、消費が拡大していくのは当然のことです。

こうした個人消費の急拡大が、現在の中国経済の成長を大きく支えるようになっているのです。

中国からの生産移転と自動化の推進 賃金上昇に伴い外国企業が撤退

賃金の急上昇に伴って、個人消費が拡大することは経済全体にとってはいいのですが、一方で人件費が上昇することによって、中国国内で事業活動をする企業にとってはコストの上昇となり、経営が圧迫されるようになります。

中国を生産拠点に位置づけていた外国企業の中には、こうした人件費の上昇を嫌って、すでに生産拠点を中国から移転したところもあります。

2015年には、パナソニック、東芝、シチズンホールディングス、米マイクロソフトなどの多くの有名企業が、中国の生産拠点を閉鎖し、撤退しました。

そして、2016年には、アップルや鴻海が中国への生産集中を改め、生産の一部をブラジルやインドに移しました。

最近では、独アディダスが米国とドイツにロボットを用いた靴工場を建設し、生産の一部を中国から移転しています。

しかし、その一方で、こうした人件費の上昇は中国国内での生産ラインの自動化とロボットの導入を促すことにもなっています。

現在、中国政府はIT技術やロボット、工作機械などを使って企業の生産性を高めることを狙っています。単なる「世界の工場」「製造大国」から脱皮して、先進的な「製造強国」になることを目指す「中国製造2025」を掲げて、産業構造の転換と革新を実現しようとしているのです。

最近、武漢大学の質量発展戦略研究院、中国社会科学院、スタンフォード大学、香港科技大学(HKUST)の新興市場研究所が共同で実施した調査で、中国国内の製造企業が生産ラインの自動化を進めながら、研究開発に投資し、付加価値の高い製品を増やしつつあるということが明らかになりました(『Bloomberg News』2017年7月5日付)。

それによると、過去1年間で中国からより賃金の安い国に生産を移転した企業はそれほど多くなく、むしろかなりの企業がロボット導入や自動化への投資を進めるようになっているということです。

調査した企業の約8%がロボットを活用し、4割が作業を自動化しているということが明らかになりました。

中国では離職率が高く(中には20%という場合も)、賃金上昇も急速に進むため、やむを得ず生産ラインへのロボット導入に踏み切ったという製造企業も増えつつあるようです。

現在では、低賃金を武器にした「世界の工場」=中国はもう過去のものであり、中国国内の製造企業においても生産ラインのロボット化と自動化が急速に進んでいます。その結果、中国企業の生産性は高まり、商品の高付加価値化も急速に進展しているのです。

日本企業も自動化へ向けて投資を拡大

一方、一時は生産コストの上昇や景気減速などで、中国からの撤退が目立っていた日本企業ですが、最近では、多くの日本企業が中国での生産ラインの自動化の動きに対応して、中国での生産を拡大し始めています。

たとえば、川崎重工業は2017年1月、日本から輸出していた小・中型汎用ロボットの生産を蘇州で開始し、蘇州工場の全体の生産能力を2~3割増強しました。

また、三菱電機は2017年5月末までに、大連の工場での自動車部品加工などに使用する放電加工機の生産を月産110万台から170万台に引き上げ、日本国内で数値制御 (NC) 装置の中国向け生産を増産するようになっています。

その他の企業にもさまざまな動きがありますが、いまや中国はロボットや工作機械を製造する日本企業にとっては将来性のある重要な市場となりつつあるのです。

いずれにせよ、中国でも生産ラインの自動化は着実に進んでおり、企業の生産性と製品の国際競争力は確実に高まりつつあります。

現在、華為技術(Huawei、ファーウェイ)、小米科技(Xiaomi、シャオミ)、レノボ(Lenovo)、Oppo(広東欧珀移動通信)などのスマホメーカーが広く知られるようになっていますが、中国製品の質と競争力は今や決して侮ることはできません。

海外への資金流出と元防衛 為替の推移

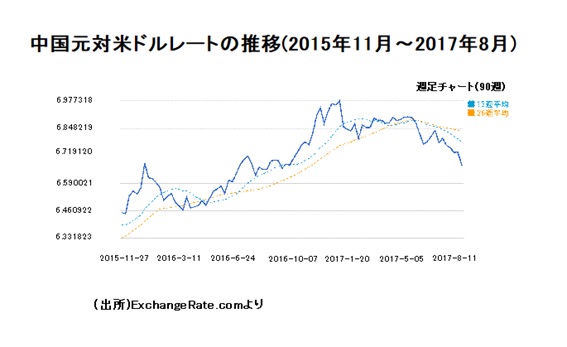

2015年12月、米国はゼロ金利政策を抜け出し、金利を引き上げることになりました。その結果、米中間の金利差が縮小することで、元安・ドル高への圧力が高まるようになりました。

中国の通貨元の対ドルレートをみると、2015年12月以降しばらくの間、急速な元安・ドル高が進んでいます(下図参照)。

ですが、もともと中国ではそれまでにさまざまな形で資本流出が続いており、そのことが元安へと向かう大きな圧力として作用していました。

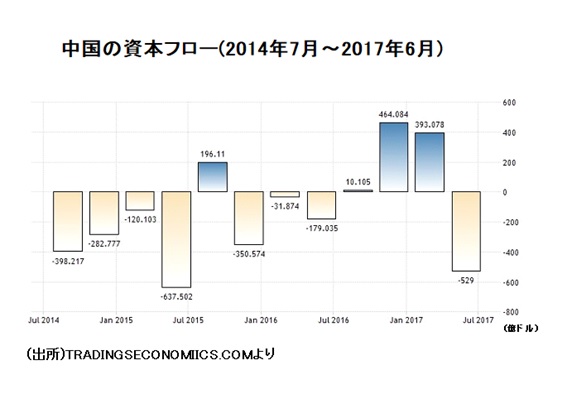

中国の資本フローをみてみると、以下の図が示す通り、中国からの資本流出はほとんど常態化しています。巨額のマネーが中国から海外に流出しているのがよくわかります。

たとえば、2015年1~6月の中国の国際旅行収支をみると約11兆円の赤字となっていて、中国人が海外で「爆買い」をすることによって、巨額のマネーが国外へ流出するようになっています。

本来なら中国国内で使われるべき購買力が海外に流出してしまっているということです。

また、海外の不動産に投資したり、共産党幹部、経営者、資産家たちのマネーが国外へ逃避したりすることでも、海外へ巨額のマネーが流出するようになっています。

こうした資本流出などで元安が大きく進むと、当然、企業の抱えるドル建ての対外債務負担は増大することになります。

それまで、多くの中国企業が海外から巨額の資金を借り入れ、不動産などに投資していたので、急激な元安は企業の返済能力にも打撃を与えて、場合によっては中国国内の不動産バブルの崩壊のきっかけともなりかねないものです。

また、急激な元安が進むと、金融当局としては金利引き上げにまい進せざるを得なくなり、金融政策の選択肢を狭めることによって、国内の経済状況の変化に応じた機敏な金融政策を取りにくくなってしまう可能性も出てきます。

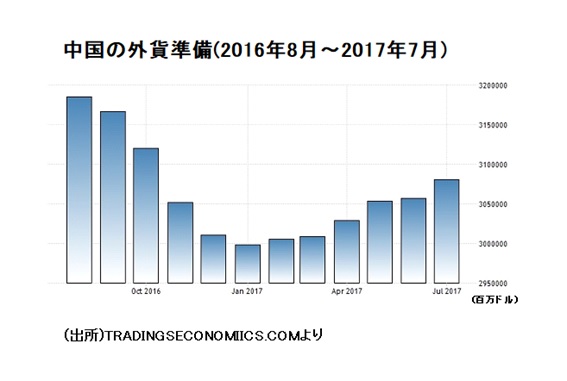

ですから、中国政府は元安が急速に進まないよう、豊富な外貨準備を使ってドルを売り、元を積極的に買い支えてきたのです。

その結果、外貨準備は一時大きく減少していくことになりましたが、2017年に入ってからは反転し、少しずつまた増え始めるようになっています(下図参照)。

また、元安の大きな原因である資本流出の阻止にも、中国当局は厳しく取り組むようになっています。

2016年半ばからは資本規制を強化し、企業による500万ドルを超す海外M&A(合併・買収)に圧力をかけて、取引を厳しく制限するようになっています。

さらに、企業や銀行による資本流出だけではなく、個人の両替やカードの利用、さらには海外への現金の持ち出しや外貨建て保険の購入などにまでも規制をかけるようになっています。

2017年4~6月期には、4四半期ぶりに529億ドルの資本が流出することになってしまいましたが、中国政府はあらゆる手段を使って、資本流出を抑えようとしているのです。

国内にだぶつく資金で不動産価格と株価は上昇

中国政府の厳しい資本規制によって、海外に流出しなくなったマネーは結局、中国国内でだぶつくことになってしまいます。

そのだぶついた資金が不動産や株式市場に流れ込むことで、とりわけ不動産の価格はバブルの様相を呈するようになってきています。

2015年の時点で、すでに上海では住宅価格は年収の20倍を超すと言われていたのですが、下図からもわかる通り、2015年末からは住宅指標が急上昇しており、住宅価格がさらに上昇していることは容易に想像できます。

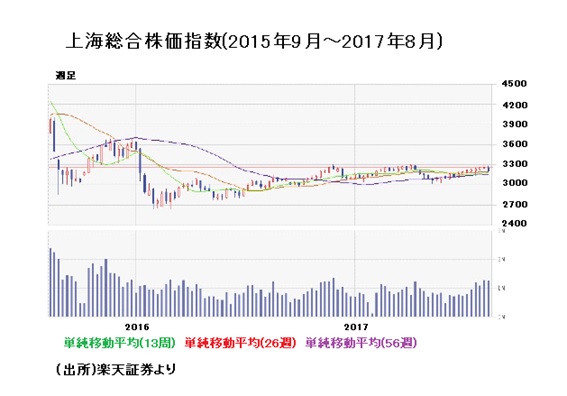

一方、中国国内にあふれた資金は株式市場にも流入するようになっています。

上海総合指数をみると、それほど大きな値上がりを示しているわけではありませんが、2016年後半あたりから少しですが上昇するようになっています(下図参照)。

また、中国国内であふれた資金は影の銀行(シャドーバンキング)にも流れるようになっています。

その中のひとつに、インターネットを通じて個人対個人が投資資金のやり取りをする「ピア・ツー・ピア(Peer to Peer、PP)金融」(中国語で「人人貸」)があります。PP金融の残高は、2017年4月末時点で9500億元超と言われていて、1年前の1.7倍に拡大しています。

また、影の銀行の代表的なものとしては、企業などが銀行を通して余剰資金を貸し出す「委託融資」やその運用先が不透明な「理財商品」などがあります。その規模は、2016年末で約60兆元弱と言われていて、GDPの約8割に相当する金額に達しています。

こうして、中国当局が厳しく資本流出を規制することで、国内にあふれるようになった資金は、不動産を筆頭にして国内の経済活動にさまざまな悪影響を与えるようになっています。

とりわけ、中国当局が警戒しているのは不動産バブルです。現在、中央政府も地方政府も住宅ローン規制を強化しており、上海や北京などでは住宅販売が減少するようになっています。

ただ、急激に住宅販売が減少すると、景気に悪影響を与えることにもなりかねないので、中国当局は規制を微調整しながら、慎重かつ柔軟に対応していくのではないかと思われます。

財政余力が中国の経済政策を支える

これまで何度も中国経済の危機が叫ばれながらも、大きな危機とはならなかったのは、中国政府の経済政策によるところが大きいと言えるでしょう。

リーマンショック後の世界経済の大きな危機の中でも、中国政府は財政支出を増大させ、公共投資を積極的に行い、世界経済を引っ張るようにもなりました。

中国は共産党一党独裁体制で、当局の力が非常に強いため、市場経済諸国とは違って、個々の自由な経済活動にまで介入しながら強力に経済政策を遂行することができます。

今回の元防衛の局面においても、当局は企業や個人の経済活動を事細かに規制しており、中国の経済に対するコントロール力は侮れないのではないでしょうか。

そこで、今後問題となるのは、中国政府に十分な財政余力があるかどうかではないでしょうか。財政が健全なものでなければ、大規模な公共投資や減税などを通して、機敏で効果的な経済政策を継続していくことはできません。

中国もほかの市場経済諸国と同じように、官主導ではなく、民間主導の経済に移行するのが望ましいという考え方があります。ですが、それはまだ遠い先の話としていいのではないでしょうか。

中国の企業や国民も、当局の規制があることで窮屈さや不満を感じながらも、それにうまく対応することで、日々の企業活動や生活を行っているのではないかと思います。

2017年7月末時点で、上海証券取引所と深圳証券取引所に上場する企業の約1割が定款を変更し、共産党の経営介入を容認するようになっているところをみても、中国企業は当局と対立することなく、表面上はうまく対応していると言っていいのではないでしょうか。

日本人や市場経済諸国の人たちから見ると、民に官が深く介入するのは異常だし、企業経営や個人の経済活動をゆがめることになって望ましくないと感じますが、また別の価値観として、中国の人たちにすればありうることとして、とりあえずは容認してもいいのではないでしょうか。

中国政府に財政の健全性がある限りは、今のような官主導の経済運営を行っていく方が、中国経済の危機を回避することができるのではないかと思います。

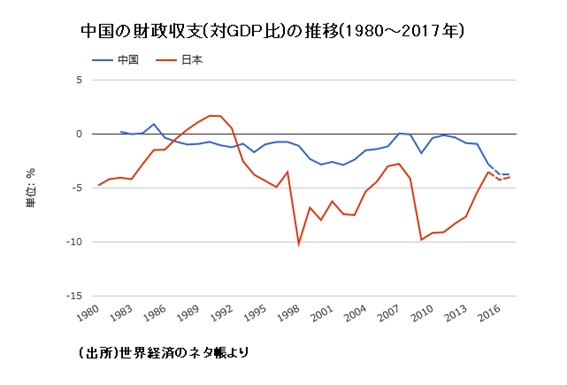

中国の財政収支の対GDP比率は、以下の図の通りです。日本と比べるとまだまだ財政赤字の対GDP比率は低い方です。

中国の場合、財政赤字の対GDP比率は4%まで、場合によってはそれ以上も許されるのではないかと、中国当局内では考えらえているようです。

彼らには債務の返済リスクはそれほど大きな問題にはならないという認識があって、現在の3~4%くらいの水準であれば許容範囲内ということのようです。

いずれにせよ、中国の財政が健全なものであれば、十分な経済政策を行いやすくなりますので、中国経済が危機的な状況にまで追い込まれるということはなかなか起きにくいのではないでしょうか。

ですが、現在緊迫している朝鮮半島で何か衝突でも起こるようなことがあると、中国経済にとっても、また世界経済にとっても大きな混乱が起こることはありえます。

また、中国国民や企業経営者が何かをきっかけにして共産党一党支配への不満を募らせるようなことが起こったりした時には、中国の社会と経済が大きく変わることになるのかもしれません。

中国への投資は中国株、投資信託、ETF、FXで

2016年後半から中国株式は少しずつ値上がりを続けており、投資対象として魅力的なものとなりつつあると言えるかもしれません。

現在、中国株へは日本からも投資をすることができるようになっています。

証券会社を通して直接、中国株を売買することができますし、中国株で運用する投資信託に投資することもできます。また、東京証券取引所などに上場する中国株価と連動したETF(上場投資信託)へ投資することもできます。

中国株の直接取引については、東洋証券、SBI証券、内藤証券などで行うことができ、香港、上海、深圳証券取引所のほとんどの上場株式の売買ができるようになっています。

ただ、取引には各種手数料がかかりますし、円決済をする場合に為替手数料も必要となります。

また、中国株へ投資し運用する投資信託(投資ファンド)としては、HSBC中国株式ファンド、大和住銀中国株式ファンド、中華圏株式ファンド(日興アセットマネジメント)、UBS中国株式ファンド、野村中国A投信、三菱UFJチャイナオーブンなどがあります。

投資信託では、購入時と換金時に費用がかかりますし、運用管理費用(信託報酬)も必要です。各ファンドにより配当金が違ってきますので、事前に調べるようにした方がいいでしょう。

そして、日本の株式市場に上場しているETF(上場投資信託)ですが、東京証券取引所には上海株式指数・上証50連動型上場信託、上場インデックスファンド中国A株(パンダ)、上場インデックスファンド中国H株(ハンセン中国企業株、上場チャイナ株)と呼ばれるETFが上場されています。

ETFは通常の上場株式と同じように、東京証券取引所で売買取引できますので、為替リスクがありません。

また、投資信託に比べて信託報酬が少なくて済みますので、ETFの方が投資しやすいかもしれません。

さらに、いくつかの証券会社では通貨元のFX取引を行うこともできます。

現在、中国元の対ドルレートは元高・ドル安傾向にあって、8月18日現在1ドル=6.68元前後の水準にあります。

米国では、トランプ大統領政権が揺れていますし、FRBの追加金利引き上げも怪しくなってきました。加えて、北朝鮮問題もありますので、大きなドル高に向かう可能性が低くなっています。

中国と米国では貿易問題もありますし、今後の傾向としては元高・ドル安の可能性の方がやや高くなるのではないでしょうか。

まとめ

中国経済はこれまで幾度ともなく危機が叫ばれてきたのですが、中国当局の積極的な公共投資や企業・個人への介入・規制などによって、大きな危機に陥ることはありませんでした。

GDP成長率が10%にも達した高成長時代から6.5%前後の「新常態」経済へと移行しましたが、依然高い経済成長を続けています。

2017年に入ってからは、重要な党人事のある秋の党大会に向けて経済成長も高めになっています。中国当局が過熱気味の住宅・不動産市場を冷やす方向に舵を切っていることもあって、不動産バブルの崩壊や中国の今後の経済減速を心配する声も出てきています。

ですが、それほど中国経済が悪化するということはなかなか起こらないのではないでしょうか。

中国の中央政府と地方政府の累積債務が増大しているとはいえ、財政余力は依然ありますので、公共投資や減税によって経済を支えることも当分可能だと思われます。

中国企業や国民も本音では不満を持ちながらも、表面的には共産党一党支配体制とうまく付き合っていますし、共産党による言論・思想統制も一定程度機能しているのではないでしょうか。

日本や他の市場経済諸国の人からすると、中国を非常に問題がある国だと思ったとしても、その価値観を中国に押し付けるのもおかしな話です。すべては中国の人たちの判断と選択に任せるしかないことだと思います。

いずれにせよ、中国経済は、朝鮮半島有事や中国国内で国民の不満が爆発するような何か予期せぬようなことが起こらない限りは、このまましばらくの間「新常態」の成長を続けていけるのではないでしょうか。

中国では、個人可処分所得が大きく増え、個人消費が経済成長を強く引っ張るようになっています。個人消費の急拡大がけん引する国民経済は、決して脆弱なものではないでしょう。

中国企業は生産過程の自動化や研究開発投資も活発化しており、製品競争力も次第に高まっています。

中国当局の厳しい資本流出規制もあり、株式市場や不動産市場には巨額の資金が流入してきています。

中国企業の競争力の高まりもあり、しばらくは中国株も値上がり傾向を続けるのではないでしょうか。

ただ、IT、通信、ハイテク産業などの多くの企業には将来性があるとしても、不動産・住宅関係や金融関係、重厚長大産業などの中には厳しい企業も少なくないでしょう。

そして、いつも言うことですが、外国株やFX取引には為替リスクがあることも忘れないでください。

コメントを残す