給与(賃金)明細書は働く人たちにとって大事な書類です。給与は労働法の各法律によって厳しく細目が決められています。給与明細を作る時はそれぞれの法律を厳守しなければなりません。

労働基準法では事業主は従業員に給与明細を渡さなくてはならないと書いてありません。

しかし賃金台帳は作成しなければならない、と書いてあります。このように労働法の労働基準法には給与明細は従業員に渡さなくてはならないと書いてはないのですが、労働保険料徴収法、健康保険法、厚生年金保険法、所得税法に給与から控除した金額が分かるように給与明細(支払い明細)を渡すことに法律によって決められています。

少々ややこしいですが労働基準法には給与明細は従業員に渡さなくてはならないと記載していないですが、他の上記の例えば所得税法(231条)などにきちんと記載されていますから、給与明細は法律により従業員に渡さなくてはならないわけです。

念頭に置いておいてください。

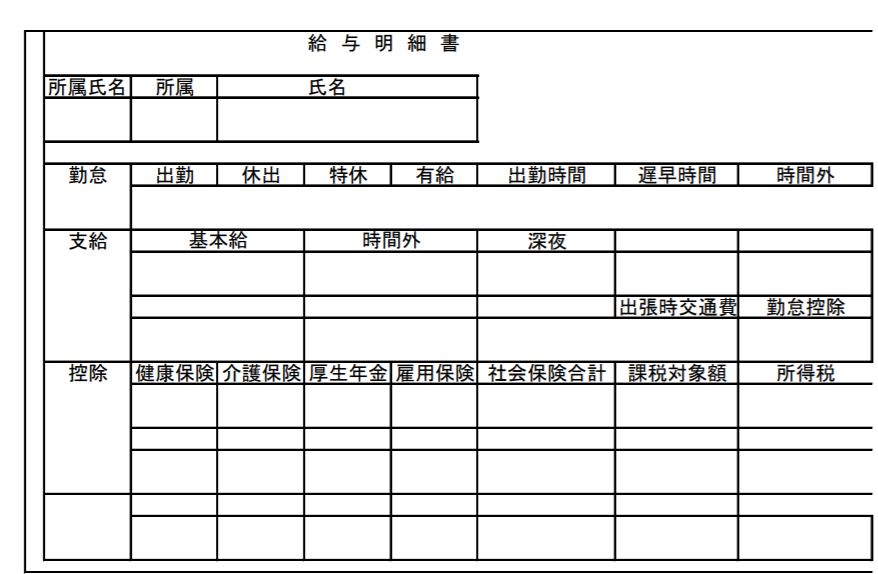

給与明細書の構成

(一般的な給与明細書)

給与明細書をもらったらゴミ箱に入れないでください

給与明細は紙でもらう場合もあれば、データでもらう場合もありますが必ず開封して中身の数字を確認しましょう。

税金や社会保険料などは何ににいくら使われているか1ヶ月分の給料と色々な控除があって、手取り額が記載されています。自分で稼いだお金や支払った金額の情報が記載されています。給与から社会保険料や税金などが差し引かれて銀行口座に振り込まれています。

つまり知らないところで保険料や税金として使われているのです。もっともその手続きは会社が代わりに行っているわけですが何にどれだけ使われているか記載されている数字を確認しましょう。

ふるさと納税をおこなっている人も給与明細を確認しましょう。所得税や市民税が控除されています。控除額を確認しましょう。

給与明細書は間違いがあると手取り額が少なくなる可能性があります。間違いないとは言えませんので必ず確認するようにしましょう。

給与明細書作成手順

給与明細作成の手順は次のような順番で作成するのが一般的です。難しい計算はありませんが、間違いやすいので必ず後チェックしましょう。

- 労働時間の集計

- 時間外手当の計算

- 通勤手当の計算

- 総支給額の計算記入

- 社会保険料の計算

- 課税対象額の計算

- 源泉所得税の計算

- 住民税の計算

- 控除額の合計記入

- 差引支給額の計算記入

給与明細の作り方

上記給与明細作成の手順に従い、各々の科目を計算し給与明細書にその結果を記入する。

前項迄の情報を念頭に入れて、給与明細の作り方を説明します。

給与の差し引き支給額=総支給額―控除合計額

総支給額=基本給+時間外手当+休日出勤手当+深夜手当+出張費+各種手当

控除合計額=社会保険料(健康保険料+介護保険料+厚生年金保険料+雇用保険料)+所得税+住民税など

そして給与明細書を作るために下記3つの資料が必要です。

◯健康保険、厚生年金保険、保険者標準報酬決定通知書(日本年金機構から毎月20日ごろ到着)

◯住民税課税決定通知書:市区町村から住民税の特別徴収の届出により送付されてきます。

◯タイムカード:または勤怠管理表

労働時間

① タイムカードから総労働時間と時間外労働時間を集計する。法定労働時間は労働基準法で1日8時間と定められています。1周40時間(例外あり、特例的に週法定労働時間は44時間)です。

時間外手当

② 時間外手当を計算する 時間外手当は時間単価×割増率×時間外労働時間で計算します。

時間単価は最低賃金法により、これ以下の時間単価では違法になるボーダーラインがあり各都道府県によりそれぞれ決められています。確認が必要です。割増率は労働基準法で定められており125%です。計算上円未満の部分は50銭以上を切り上げてください。

時間外労働:使用者と従業員組合又は労働組合と労働協約を結び労働基準監督署に届けた場合は法定労働時間を超えて時間外労働ができます。但し限度があり、1ヶ月45時間、1年360時間を超えてはなりません。

時間外労働の場合は割増賃金が必要です。時間外手当は通常賃金の2割5分増しです。

割増賃金は時間外手当に対するものの他、休日労働、深夜業があります。休日労働の場合は労基法の定めに定めてある法定休日(週1日又は4週を通じて4日で曜日は問わない)に対して割増賃金は通常の3割5分増しとなっています。

深夜業では午後10時から翌日午前5時までの間に労働させることを言い、割増賃金は2割5分増しです。割増賃金は重複して発生する場合があり、時間外労働が深夜業となった場合は5割以上(2割5分+2割5分)の割増賃金が必要で、休日労働が深夜業になった場合は6割以上(3割5分+2割5分)の割増賃金が発生します。

通勤手当

③ 通勤手当:ここのポイントは通勤手当が課税対象かどうかということです。課税されるかどうかは公共交通機関を使用している場合は1ヶ月100,000万円までが非課税で、マイカーや自転車の場合は往復通勤距離÷燃費×ガソリン単価×勤務日数という式で計算している会社が多いです。

総支給額

④ 総支給額=基本給+時間外手当+休日出勤手当+深夜手当+出張費+各種手当

社会保険料の計算

⑤ 社会保険料の計算:健康保険・厚生年金保険料は保険料額表を参照して標準報酬額を基に保険料を算出します。標準報酬額とは従業員(給与所得者)の3,4,5,6、月の給与総額の平均です。

平成31年度保険料額表(平成31年3月分)

雇用保険料の計算:厚生労働省のHPにある雇用保険料率表により計算しますが、通常労働者の料率は5/1000です。

課税対象額

⑥ 課税対象額の計算:課税対象額=総支給額―通勤手当―社会保険料

源泉所得税の計算

⑦ 源泉所得税の計算:源泉徴収税額表を参照して計算します。報酬額は総支給額から社会保険料を差し引いたものです。

住民税の計算

⑧ 住民税を計算:住民税課税決定通知書を参照して住民税を算出する。通知書は市区町村から送られてきます。

控除額の合計額記入: 控除合計額=社会保険料(健康保険料+介護保険料+厚生年金保険料+雇用保険料)+所得税+住民税など

控除額の計算、差引額

⑨ 差引控除額:総支給額―控除額 差引額が最終的に本人に支払われる金額です。

まとめ

給与明細の作り方は、明細書の各欄に記入する科目、金額が独立して計算できますし、作り方も難しいことはありません。順序を追って厚生労働省HPの保険料率表などを見ながら行っていきますから誰でも計算が可能です。

しかしこうして総支給額から控除される費用がこんなにもたくさんある、ということでびっくりします。これでも社会保険料や所得税、その他控除額の控除額合計は大雑把に見て総支給額の20%くらいと言われています。

少子高齢化の人口構成は今後ますます、高齢者が増加する度合いが強くなりますから、この控除額割合が減ることはないでしょう。給与明細の作り方を理解していただくとともに、各科目の趨勢にも視点をおいて今後どうなっていくか、注意深く眺めていただきたい。

そこから自身の生活防衛の方策が生まれるかもしれません。