2018年2月7日、9日、NYダウ1000ドル以上の暴落・・・!

日経平均の下げ幅は歴代17位

ここ10年で、1000円以上日経平均株価が下げた局面は以下の通りです。

①2008年 リーマン・ショック -1089円

②2011年 東日本大震災 -1015円

③2013年 バーナンキ・ショック -1143円

④2015年 中国の人民元切り下げ (2週間で)-3001円

⑤2016年 英国民投票で離脱派勝利 1286円

⑥2018年 米長期金利上昇 -1071円

※名称は日本経済新聞より引用

※チャート引用 investing.com

一覧すると、歴史的事件があったときに1000円以上下げることが多く、緊急かつ異常な事態であることは間違いなさそうです。

もっとも、歴史的にみれば、今回の落ち幅は歴代17位と微妙なランクでした。

ちなみに歴代トップは1987年の「ブラックマンデー」のときで、-3836円です。

暴落の原因はアメリカ長期金利が上昇したから?

経済各紙、サイトで原因究明の記事が多く出ていますが、要約すると今回の暴落の最大の要因は、米長期金利の上昇であると結論しているものが多数を占めます。

長期金利というのは、長期間(1年以上)で貸し借りする際の金利で、各国とも10年物国債の金利が目安になっています。

現在の金融緩和政策で日銀が国債を爆買いしてるのも、この長期金利を0%に誘導するためですね。

では、その長期金利はどういうケースで上下するかというと・・・

金利上昇

- 好景気(国債以外の金融商品に買いが入る)

- 物価上昇(インフレ)

- 金融引き締め(利上げ)

- 財政赤字

金利低下

- 不景気(国債が買われる)

- 物価下落(デフレ)

- 金融緩和(利下げ)

- 財政黒字

上記のケースで必ず金利の上昇・下落がおこるとは限りませんが、基本的にそうなると考えられています。

では、今回のケースですが、タイムラインを見てみると、起点は2日のニューヨーク市場で長期金利(10年物国債利回り)が一時、2.85%と約4年ぶりの水準に上昇したこととされています。

2日は2月の第一金曜日ですので、米雇用統計の発表もあり、非農業部門雇用者数の伸びは20万人、失業率は4.1%と米景気が順調なことも確認されました。

更に賃金が8年半ぶりの上昇率も示し、こうなると米連邦準備理事会(FRB)が次回(3月)の米公開市場委員会(FOMC)で利上げを行うという観測が強まり、米長期金利が上昇。

この流れを受け、週明け5日のニューヨーク市場では株より安全(とされる)国債の魅力が相対的に高まり、米国株には売り圧力が高まりました。

そうなると、株式の値段の変動率の大きさを示すVIX指数が前営業日(2日)の2倍超の38台まで急騰。株価が上昇基調をたどった17年は10~15台で推移していましたので、これは異常事態と言っていいでしょう。

ここで自動売買プログラムが、株式市場にリスクの度合いが高まったと判断し、機械的に売り注文を連発。ダウ平均はわずか15分で700ドル超も下げる場面もありました。

この勢いが6日の日本株にも波及したのが今回の暴落の原因と考えられています。

しかし、チャートをチェックしてみると・・・

米雇用統計が良好だったにもかかわらず株価が下落するという皮肉な相場の動きになったわけですが、その原因を長期金利の上昇だけに求めるのは疑問があります。

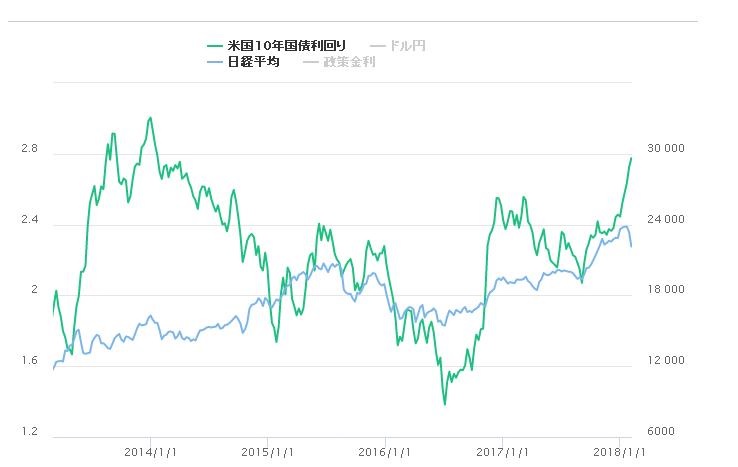

というのも、米長期金利と日経平均の相関チャートをチェックしてみると・・・

※チャート引用 nikkeiyosou.com

日経平均とダウ平均には明らかな正の相関関係(比例)がありますが、日経平均と米長期チャートには相関関係は見られません。

イコールダウ平均と米長期金利も相互に影響を及ぼす関係はないと考えられます。

しかし事実として、株式市場から資金が引き上げられたのは間違いありません。

ではその資金はどこへ行ったのか?

為替や商品市場はおおきな反応を見せていないのでそこではないだろう。

オプション市場や先物にも目立った反応は見られない。

流行の仮想通貨市場も下落しているので、ここでもなさそうだ。

しいて言えば長期金利が上昇した直後に低下しているので債券が買われたのだろう。・・・こんなところではないでしょうか。

※5日は長期金利が急低下した(10年物米国債利回は0.14%減の2.70%)

本当の原因はアメリカの政治問題 FRBのイエレン議長が任期満了

2018年2月2日、FRBのイエレン議長が任期満了で退任しました。

彼女から、トランプ大統領の指名したパウエル氏へ議長が交代したタイミングで市場が揺れたのは無関係ではないでしょう。

※イエレン氏の退任は2日、パウエル氏の就任は5日。

第16代のFRB議長に就任したパウエル氏ですが財務次官などを歴任していますが、もとはウォール街出身の法律の専門家。経済の専門家ではないのです。

エコノミストではない議長の誕生は約40年ぶりだそうです。

さらにFRBには議長職を含めて7つの理事ポストがあるのですが、現在4つが空席です。

議長、副議長、理事の3人しかいないわけですね。

今後、新理事の補充を予定してはいるようですが・・・これでは今後の金融政策を決めるのに人材不足と指摘されても仕方ないでしょう。

また、1月には金融政策の投票権を持つ地区連銀メンバーも入れ替わっています。

常任であるニューヨーク連銀を除いた11連銀のうち4連銀が、1年の輪番で投票メンバーを務めるルールなのですが、18年は金融引き締めに積極的なメスター・クリーブランド連銀総裁、バーキン・リッチモンド連銀総裁が投票権を持ち、新体制のバランスはこれまでより若干「強気」側に偏っています。

まとめると以下のような状態です。

理事7人(カッコ内は金融政策のスタンス)

- パウエル議長(中立)

- クオールズ副議長(中立)

- ブレイナード理事(弱気)

- 地区連銀投票メンバー

- ダドリー・ニューヨーク連銀総裁(中立)

- メスター・クリーブランド連銀総裁(強気)

- バーキン・リッチモンド連銀総裁(強気)

- ボスティック・アトランタ連銀総裁(中立)

- ウィリアムズ・サンフランシスコ連銀総裁(中立)

このようにFRBが強気な金融政策(引き締め)に移る一方、トランプ政権は巨額減税、インフラ投資の財政拡張路線、軍事費の増強などを強める構えです。

更にこのときは米連邦予算の期限も近づいていました。

1月にも政府機関閉鎖(20~22日)がありましたが、あの時も”仮”に事態をしのいだだけで、米連邦予算は2月8日に改めて期限を迎えることになっていたのです。(その後回避)

なぜ、予算がなかなか決まらないかというと、ここにもトランプ大統領の「移民規制政策」がからんでいます。

トランプ政権は1月下旬、DACA(下※部に追記)存続に応じる代わりに、国境の壁建設に250億ドル(約2兆8000億円)投じる法案を議会に示しましたが、民主党は反発。

与党・共和党も、移民規制の強化や国防費の増額を強く要求する一部の保守強硬派は、新たなつなぎ予算に無条件では賛成しない意向です。

さらに大規模減税政策のこともあり、米議会は予算を巡って揺れに揺れている真っ最中なのです。

2018会計年度(17年10月~18年9月)はこれまで4本のつなぎ予算でしのいでおり、米議会予算局は連邦債務の法廷上限を引き上げなければ、3月前半に政府資金が枯渇する可能性があるとの予測しています。

※DACA(デファレード・アクション・フォア・チャイルドホッド・アライヴァンス)

幼少期に親と不法入国した若者の強制送還を猶予する制度。

オバマ前政権が導入したが、トランプ大統領が打ち切りを決定。

これまでにDACAの保護を受けたのは約80万人で、条件を満たすが申請をしてない人を含めると、対象者は約180万人と推計される。

野党・民主党は予算成立に協力する条件として制度の存続を求めている。

※出典 日本経済新聞

このようにアメリカは現在、予算議会・中央銀行(FRB)ともにこれからの方向性がきわめて不透明な状況なのです。

こんなときに国債の金利が上昇しており、更に2月15日がその利払い日だと知れば株の利益を確定し、その資金でさらに国債の金利もイタダこうと考えるのは自然でしょう。

まとめと今後の日経平均株価の見通し

個人的には今回の暴落は相場の流れを変える(トレンドを形成する)ものではなく、アメリカの経済政策の不透明感に疑念を抱いた投資家がいったん利益を確定し資金を引き上げたことで、一時的に値動きが大きくなり、それにしたがってVIX指数が上昇し、その動きを察知した自動取引プログラムが売り一辺倒の流れをつくった・・・ということだと思います。

昨年は極端なほど一方的な上げ相場でしたので、いつかは調整するのは想像できることでしたが、なかなかそのきっかけになる事がおこらなかったのです。

言い方を変えれば、皆、売るチャンスを待っていたとも言えます。

今回は政治的な条件が複合したことで、やっとその機会を得て、やや急激に調整が発生した。と私は考えています。

実際、株式市場以外、例えば為替市場(FX)や商品市場(CFD)の今回の事件に対する反応は拍子抜けするほど乏しいものでした。

おそらく2月の後半からは一度引き上げられた資金がまた市場に戻ってくるはずです。

もっとも株式指数に連動した商品や先物、オプション関係は今後しばらく暴落のショックがあるでしょうから、取引を控えたほうが良さそうですが、しかし、その他の金融商品は積極的にトレードしてもかまわないでしょう。

コメントを残す