「自分の遺産を、孫にも相続させたい」

「生きている内に、孫に財産を渡しておきたい」

このような声をよく聞きますが、実際にはそう単純にいきません。

孫が遺産を相続すると孫に「相続税」がかりますし、生きている内に孫に財産を渡すと孫に「贈与税」がかります。

また、孫が支払う相続税は通常より1.2倍大きく計算されます。

孫が負担する税金も、できるだけ軽くしてあげたいですよね?

では、税金を節税しながら孫に自分の財産を引き継がせるにはどうすればよいのでしょうか?

この記事では相続や税金について初心者の方向けに「孫に財産を残しながら相続税対策をする方法」をまとめて紹介します。

ぜひお役立てください。

孫に財産を残すなら必ず知っておくべき2つの大前提

「孫」に財産を残したい方は、まず初めに2つの前提を必ず理解しておきましょう。

-

- 孫はそもそも「相続人」ではない

- 孫に財産を相続させると、孫が負担する相続税は「通常より2割加算」される

孫は相続人ではない

亡くなった人のことを「被相続人」といい、被相続人の遺産を引き継ぐ人のことを「相続人」といいますが、孫はそもそも相続人ではありません。

相続人になるのは通常、配偶者と子どもです。

⇒「誰がどのくらい遺産を相続するのか~5分でわかる相続人と相続分~」

例外的に孫が相続人になるのは「自分より先に子どもが亡くなった場合」、つまり「その孫の親」が既に死亡している場合です。

これを代襲(だいしゅう)相続といいます。

下の表でいうと、子どもBが既に死亡しているため孫bは相続人になりますが(代襲相続)、子どもAが生存しているため孫aは相続人にはなりません。

孫aに遺産を相続させたければ、遺言書を利用するか孫aを養子にする必要があります。

(子どもAの子ども) | (子どもBの子ども) |

||||

|---|---|---|---|---|---|

孫が負担する相続税は「通常の1.2倍」

相続税は「親から子どもへ」世代をこえて財産が移転するときに、その都度かかる税金です。

遺言等により「親から孫へ」財産が移転するということは、子どもを飛ばして孫に財産が移るため、相続税を一回免れるということです。

そこで、相続税負担の調整をするために、孫が支払う相続税は通常の計算額の1.2倍の額がかかる「相続税額の2割加算」制度が適用されてしまいます。(ただし代襲相続の場合は2割加算の適用はありません)

子どもを飛ばすことで、通算して相続税の負担が減ることもあれば、2割加算の影響により相続税負担が増すこともあるので注意です。

「孫」でも相続税が2割加算されないのは代襲相続(その孫の親が既に死亡している)の場合のみです。

遺言により孫が遺産を相続した場合や、子どもが相続放棄したことで孫が相続した場合、孫を養子にして「相続人」となった場合でも2割加算が適用されます。

上記の2つの前提をふまえて「孫に財産を残す方法」を以下で紹介していきます。

方法①毎年コツコツ生前贈与

節税レベル★★★☆☆

おすすめ度★★★★☆

メリット

- 孫には「相続税」がかからない(2割加算制度の影響なし)

- 相続財産が減るため、相続税全体を節税できる

- 贈与できるものは現金・預金だけでなく株や不動産も可

- 孫は相続人ではないため相続直前(3年以内)の贈与でも相続税の加算対象とならない

デメリット

- 計画的に行わないと孫に「贈与税」がかかることも

- 孫の経済的自立を妨げることも

「生前贈与」は、生きているうちに財産を贈与しておくことで死亡時の財産(相続財産)を減らし、相続税を節税する方法です。

生前贈与する相手を「孫」にすることで相続税を節税しながら孫に財産を残すことができます。

贈与された孫は贈与税を負担しなければなりませんが、1年間に1人110万円までの贈与は贈与税がかからないため、できるだけ早くからコツコツ生前贈与をすれば、贈与税もかからずに将来の相続税を大きく節税できます。

また相続発生(死亡時点)より前3年以内に「相続人」に対して行われた贈与は、その贈与は無かったものとして相続税が計算され、3年間の贈与の節税効果はゼロになります。

ところが、孫は「相続人」ではないため相続直前の贈与でも節税効果があるのです。

例えば孫3人に毎年110万円の贈与を10年間続けただけでも、

110万円 × 3人 × 10年間 = 3,300万円の相続財産を減らすことができます。

相続税の税率は10%~55%なので、仮に相続税率を30%と仮定すると、

3,300万円 × 30% = 990万円

贈与税を1円も払うことなく990万円の相続税が単純に節税できるのです。

この方法は、孫には相続税だけではなく贈与税も一切かかりません。相続発生まで時間があると見込まれる方には特にオススメです。

ただし、節税効果にこだわるのなら税理士に長期的なシミュレーションを依頼して毎年の贈与額を決めることが重要です。(孫に贈与税を支払わせても、贈与税と相続税の総額で見るとより効果的に節税ができます)

こちらの記事もぜひ参考にしてください。

>>「生前贈与は毎年いくら実施すべきか」

方法②贈与税の特例を利用した「一括贈与」

節税レベル★★★★☆

おすすめ度★★★☆☆

メリット

- 孫には「相続税」がかからない(2割加算制度の影響なし)

- 一括で多額を贈与できるため、相続税全体を節税できる

- 相続直前(3年以内)の贈与でも相続税の加算対象とならない(子どもに対しての贈与でも)

デメリット

- 要件を満たさないと適用できない

- 手続きが必要

- 孫は贈与された資金の使い道が限定される

対策①で紹介した「生前贈与」は長い年月をかけて毎年コツコツ行う相続税対策です。

しかし、高齢であったり病気がちであるなど、長い年月をかけて贈与を行っていけるか不安な方もいらっしゃるでしょう。

そこで、贈与税法では要件を満たせば「一定金額まで非課税」で「一括」で贈与できる特例が用意されております。

特例のうち、「孫に対して」活用できるのは以下の通りです。また、これらの特例は相続発生前3年以内に行ったとしても(贈与の時期に関わらず)相続税の節税効果があります。

教育資金の一括贈与

子どもまたは孫が、父母または祖父母から将来の教育資金を前倒しで一括贈与を受けたとき、後々学校などに支払う費用であれば、1,500万円までの贈与は贈与税がかかりません。(贈与は平成33年12月31日までに実施する必要があります。)

なお、贈与をする人の年齢は問われませんが、贈与を受ける子どもや孫が30歳未満で資金を利用するものに限られます。

住宅取得資金の一括贈与

子どもまたは孫が、父母または祖父母から将来の住宅の取得・新築・増築等の資金を前倒しで一括贈与を受けたとき、以下の金額までは贈与税がかかりません。(自宅の取得などの契約が平成33年12月31日までに締結される必要があります。)

住宅等新築にかかる消費税が8%の場合

住宅等新築にかかる消費税が10%の場合

↑全て平成28年11月28日改正後の数字です。↑

省エネ等住宅と認められるためには、住宅性能証明書、建設住宅性能評価書等の証明書が必要となります。また、贈与をする人の年齢は問われませんが、贈与を受ける子どもや孫が20歳以上で、年収が2,000万円以下であることが条件となります。

>>「子や孫への住宅購入資金の贈与は非課税!相続税の節税になります」

結婚・子育て資金の一括贈与

子どもまたは孫が、父母または祖父母から将来の結婚資金・子育て資金を前倒しで一括贈与を受けた場合、後々結婚や子育てに利用したことを証明できれば1,000万円までの贈与は贈与税がかかりません。(贈与は平成31年3月31日までに実施する必要があります。)

なお、贈与をする人の年齢は問われませんが、贈与を受ける子どもや孫が20歳以上50歳未満でないと適用されません。また非課税枠1,000万円のうち結婚資金は300万円までとなっております。

方法③孫を養子にする ~基礎控除額の増加で相続税の節税に~

節税レベル★★☆☆☆

おすすめ度★★★★☆

メリット

- 孫が子どもと同様「相続人」となり、子どもと平等に財産を引き継げる

- 相続税の基礎控除額(3,000万円 + 600万円 × 法定相続人の数 )が増加し相続税の節税に

- 生命保険金や退職金の非課税枠(500万円 × 法定相続人の数)が増加し相続税の節税に

デメリット

- 節税効果は限度がある(法定相続人の数には制限がある)

- 必ず家族全員の理解・同意が必要(子どもの相続分は減るためもめる原因にも)

- 養子にした孫が負担する相続税も2割加算の対象になる

自分の財産を孫にも子にも平等に引き継がせたい方は、孫を「養子」にすることで解決できます。養子にすれば、「相続人としての順位」も「法定相続分」も実子と同じになるからです。

さらに、養子にすることで法定相続人の数が増えます。

相続税は、遺産総額から基礎控除額(3,000万円 + 600万円 × 法定相続人の数 )を控除した額にかかるため、養子を増やすことで基礎控除額が増え、相続税を節税することができます。

また、生命保険金や退職金には非課税枠(500万円 × 法定相続人の数)が存在するため、養子を増やすことで非課税枠を増やし、相続税を節税することができます。

ただし、養子の数を増やすだけ「法定相続人の数」を増やすことができれば相続税から逃れることができてしまいます。

そこで「法定相続人の数」に算入される養子の数には制限が設けられています。

- 被相続人に実子がいる場合 ⇒ 1人まで

- 被相続人に実子がいない場合 ⇒ 2人まで

孫がいる方の多くは実子がいますので、通常は「法定相続人の数」を1人だけしか増加させられません。

また、孫が支払う相続税には2割加算の制度が適用されるため、通算すると節税効果に限度はありますが、子どもだけではなく孫にも財産を残したい方にはオススメできます。

必ず、家族全員の理解・同意を得ておこないましょう。

養子すると孫は「相続人」になるため、孫に相続税がかかります。そのとき、相続発生前3年以内に孫に贈与していた 額は「その贈与がなかったもの」として相続税が計算されます。

孫を養子にした場合、その孫への相続発生前3年以内の贈与は節税効果がゼロになる点に注意です。

こちらの記事もぜひ参考にしてください。

>>「養子縁組を利用した相続税対策まとめ」

方法④生命保険金の受取人を孫にする ~遺産相続争いを防止~

節税レベル★★☆☆☆

おすすめ度★★★☆☆

メリット

- 死亡保険金として、孫がまとまった金額を受け取れる

- 保険金は遺産分割協議の対象外のため、争うことなく確実に孫にわたる

デメリット

- 孫は保険金の非課税枠(500万円 × 法定相続人の数)の適用対象外となる

- 孫が受け取る保険金には相続税がかかり、さらに2割加算の適用対象となる

孫を死亡保険金の受取人とすれば、被相続人の死亡に伴い孫はまとまった金額を得ることができます。孫が一気に資産を手に入れることができるという点が最大のメリットです。

また、死亡保険金は相続財産とは異なり受取人がはっきりと決まっているため遺産分割協議の対象外となり、指定した孫以外にわたることはあり得ません。

ただし「節税」という観点から見ると「受取人を孫にしている生命保険契約」はあまりオススメできません。

なぜなら、生命保険は保険金の非課税枠(500万円 × 法定相続人の数)が最大の節税ポイントであるにも関わらず、孫はその非課税枠の適用対象外だからです。

「孫を養子」にすれば保険金の非課税枠が適用対象となるため、保険金を孫に残したい場合は孫を養子することで節税効果が増します。

なお、保険金を受け取った孫が負担する相続税は2割加算の適用対象にはなります。

死亡保険金の受取人を孫にしても、孫は「相続人」ではありません。受け取った保険金に相続税がかかるだけです。

ところがその相続税の計算上、相続発生前3年以内に贈与を受けていれば「その贈与がなかったもの」として保険金に加算されて計算されます。

保険金の受取人である孫に対する相続発生前3年以内の贈与は、節税効果がゼロになる点に注意です。

方法⑤生前贈与と終身保険の組合わせ~節税と納税資金準備が可能~

節税レベル★★★★☆

おすすめ度★★★★★

メリット

- 孫への生前贈与により相続税全体の節税が可能

- 孫には相続税負担がない

- 孫の金銭感覚を狂わせたり、経済的自立をさまたげたりしない

- 孫の将来のことまで考えられる

デメリット

- 贈与する額によっては孫への贈与税が過大となる

- 孫が受け取った保険金には所得税・住民税がかかる

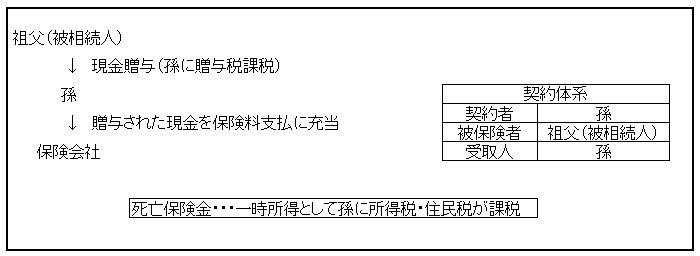

少し応用編になりますが、「生前贈与と終身保険を組み合わせる方法」は効果大です。

最近では一般的な相続税対策となってきています。

孫に対して現金や預金の贈与を行い、孫がそのお金を使って生命保険の契約(終身保険を選択)をすることで、相続税の節税と納税資金の準備が同時にできるのです。(難しくはありませんよ。下の図を参照してください。)

このように、贈与された現金を終身保険の保険料の支払いに充てることで、孫は無駄遣いしたり金銭感覚を損なうことなく貯蓄できます。(納税資金の準備)

もちろん、孫に生前贈与した現金は相続財産ではなくなるので、相続税の対象になりません。(相続税の節税)

現金の贈与時には贈与税がかかりますが、これも年間110万円以下であれば課税されません。

孫が死亡保険金を受け取ると、相続税ではなく所得税・住民税がかかりますが、それを考慮しても相続税の税率が30%を超えるような場合にはものすごく有利です。

この方法に特化した記事はコチラ

>>「超定番!生前贈与を受けた子や孫が生命保険に加入する相続税対策」

方法⑥相続時精算課税制度の利用~税理士とタッグを組んで本格節税~

節税レベル★★★★☆

おすすめ度★★★☆☆

メリット

- 早期に多額の財産を移行させられる

- 2,500万円の贈与まで贈与税が0円

- 値上がりする可能性の高い財産の早期に贈与し、相続税の増加を防止できる

デメリット

- 一度選択するともとには戻れない

- 孫にも相続税の負担をさせることに

- 相続時に発生する相続税が多くなり、通算で損をすることも

- 他の特例等との併用ができない

贈与税は、1人の人が1月1日~12月31日までの1年間に贈与された財産の合計額に対して課税されます。

これを「暦年課税方式」といいます。

ところが、要件を満たした場合「暦年課税」ではなく「相続時精算課税」を選択することができるのです。

相続時精算課税とは

例えば父親が100歳で亡くなった場合、相続人である子どもは既に80歳前後、孫も60歳前後になっていることでしょう。

もっと早くからに財産を子どもや孫へ移行させるために作られたのが「相続時精算課税制度」です。

要件を満たし「相続時精算課税」を選択すると、2,500万円までの生前贈与には贈与税がかかりません。

その代わり、相続が発生した際に生前贈与された財産と相続された財産の合計額に相続税が課されるという制度です。

当初は親子の間でしか適用できませんでしたが、平成27年1月1日以後、祖父母と孫の間でも適用できるようになりました。

・贈与者(贈与する人)は60歳以上の父母および祖父母

・受贈者(贈与を受ける人)は20歳以上の子および孫

・相続時精算課税の適用は贈与者ごとに選択が可能

(祖父からの贈与は相続時精算課税で、祖母からの贈与は暦年課税というのも可)

・選択した贈与者ごとに2,500万円まで

(前年までに既に特別控除額を使用している時には、その額を差し引いた金額)

・2,500万円を超える部分に対して一律20%

相続時精算課税を選択することで、相続税が大きく節税できる場合はよくあります。

しかし、結果として不利になってしまう場合も多々あるので注意が必要です。

「相続時精算課税」を検討する場合は安易に判断せず、必ず相続税専門税理士に相談しましょう。

方法⑦遺言書に孫へ相続させる財産を記載する

節税レベル☆☆☆☆☆

おすすめ度★★★☆☆

メリット

- 孫に相続させる財産の額・種類が希望通りになる

- 孫以外も、誰にどのくらい相続させるかを決められる

デメリット

- 節税効果はない

- 相続させる財産の種類や金額に偏りがあると家族がもめる原因となる

最後に、もっとも基本的な方法を紹介させていただきます。

「遺言書」の活用です。

遺言書を残すことは、とても立派な相続税対策です。

正式な遺言書であることを前提にすると、遺言書を使うことで自分の財産のうち、誰が何を受け継ぐのか指定することができ、家族に対する真心をこめて作成することで相続争いを事前に防ぐ効果もあります。

ただし、いくら孫がかわいいからと言ってあまりに孫を贔屓した遺言書を作成すると、逆に家族でもめる原因となり得ます。

特に、孫以外が相続する財産が遺留分(被相続人の一定の近親者のための、相続財産の最低保障額)に満たない場合は裁判に発展する可能性が高いので、遺言書は家族への愛を持って記載してください。

まとめ~孫に財産を残しながら相続税対策をする方法~

以上、孫に財産を残しながら相続税対策をする方法について紹介させていただきました。

あらためて、方法を並べてみます。

- 毎年コツコツ生前贈与

- 特例を利用した「一括贈与」

- 孫を養子にする

- 生命保険の受取人を孫にする

- 生前贈与と終身保険を組合わせる

- 相続時精算課税を利用する

- 遺言書を利用する

いかがでしたでしょうか。

読んでいただければ「孫に財産を残しながら相続税対策をする方法」と「それぞれの方法のポイント」がわかっていただけたと思います。

実際に相続税対策をスタートされる際には、専門家に一度話を聞くことがおススメです。

相続税専門税理士に相談すれば、孫に財産を残したい思いを踏まえた対策方法を組み合わせて提案してくれます。

孫は、何よりもかわいい宝物です。

孫を含む遺族のことを思い、みんなが笑顔になるように相続税対策をしていただけたらと思います。

このサイトは「相続や税金について詳しくない方が、相続税対策のスタートを切れるように」という目標をもって作成しております。

少しでも皆様のお役にたてれば幸いです。