相続税を節税するのに「適した生命保険」と「適さない生命保険」があるのはご存知ですか?

この記事では、相続税対策にピッタリの「低解約返戻型保険」について、例を用いながら紹介していきます。

相続税対策に生命保険を活用することは、今ではもう鉄板となっています。

ところが、生命保険の商品はものすごくたくさんあり「相続税対策に適した商品」を選ぶか選ばないかで節税効果に大きな差がでます。

また、生命保険の契約を目的に応じた体系に設定することで、より効果的な相続税対策となります。

この記事を読めば「低解約返戻型保険」を活用した相続税対策の方法とその効果が明確にわかるように紹介していきます。

ネットで見るかぎり他のサイトではほとんど書いていない内容ですが、自信をもってオススメできる方法です!

ぜひご覧ください。

相続税対策の方法~相続税評価額を圧縮して相続税を節税~

まずは、言葉の説明をします。

「低解約返戻型の生命保険」とは、保険料の払込期間中は解約返戻金が通常より低く抑えられる特約がついた生命保険です。解約返戻金が低い分保険料は割安となっていることが一般的です。

「解約返戻金」とは、契約期間中に保険を解約したときに契約者に払い戻されるお金のことをいいます。

では、「低解約返戻型の生命保険」を利用した相続税対策の方法を説明していきます。

以下の表を見てください。

| 保険契約者 | 被保険者 | 保険料負担者 | 保険金受取人 |

|---|---|---|---|

| 長男 | 長男 | 父 | 長男 |

この例で、父が死亡しても(相続の発生)被保険者である長男は健在ですから保険事故は発生していません。

しかしこの契約を解除すると、契約者である長男に解約返戻金が支払われるため(掛け捨て保険でない場合)、この解約返戻金を取得する権利は「みなし相続財産」として相続税が課税されます。

相続税を計算するに当たり、この権利の評価額は「相続発生時点の解約返戻金相当額」により評価されます。

つまり、解約返戻金が低く抑えられる特約がついた生命保険「低解約返戻型保険」を活用すれば、相続税評価額を圧縮し相続税を節税することができるのです。

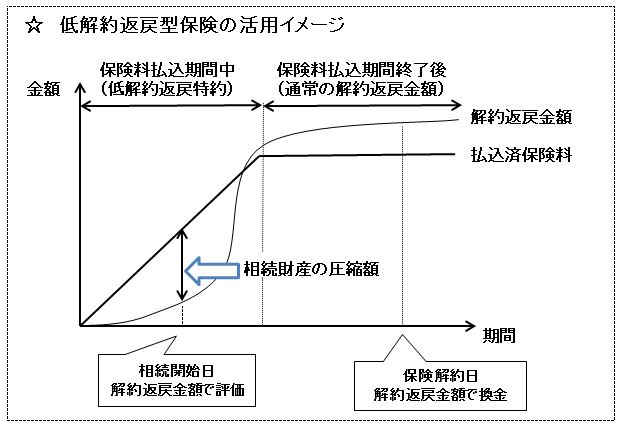

低解約返戻型の生命保険が相続税対策にピッタリな理由

イメージ図を用いながら、もう少し噛みくだいて説明しましょう。

仮に保険料払込期間中に相続が発生した場合、この生命保険契約に関する権利は解約返戻金額で評価することになるので、低解約返戻特約が付加されている分だけ評価額が低くなり、相続税が軽減されることになります。

実際にこの時点では解約せずに契約者が保険料の払込を引き継ぎ、解約返戻金が高くなった時点で保険を解約すれば払い込んだ保険料も回収できます。

「低解約返戻型の生命保険」が相続税対策にピッタリな理由は、相続税を節税しながら払い込んだ保険料もしっかり回収できるからです。

低解約返戻型の生命保険を用いた相続税の節税例

次に、一般的な例を用いて「低解約返戻型の生命保険」を用いた相続税対策の効果を見てみましょう。

前提条件

- 被相続人・・・母(80歳)

- 相続人・・・長男(50歳)と長女

- 母の財産・・・現預金3億円 その他7億円

- 保険料負担者・・・母

- 被保険者・・・長男

- 死亡保険金の受取人・・・長男の子

- 保険金額・・・5,500万円

- 年間保険料・・・300万円

- 保険料の払込期間・・・15年

- 保険料と解約返戻金の推移 ↓

| 長男の年齢 | 経過年数 | 累計保険料 | 解約返戻金 | 解約返戻率 |

|---|---|---|---|---|

| 51歳 | 1年目 | 300万円 | 140万円 | 46.9% |

| 55歳 | 5年目 | 1,500万円 | 956万円 | 63.7% |

| 60歳 | 10年目 | 3,000万円 | 2,036万円 | 67.8% |

| 64歳 | 14年目 | 4,200万円 | 2,941万円 | 70.0% |

| 65歳 | 15年目 | 4,500万円 | 3,179万円 | 70.6% |

| 66歳 | 16年目 | 4,500万円 | 4,578万円 | 101.7% |

| 70歳 | 20年目 | 4,500万円 | 4,723万円 | 104.9% |

対策の効果

仮に母が90歳、長男が60歳の時(経過年数10年目)に相続が発生した場合、対策の効果は以下のようになります。

①対策前における相続税額

- 課税価格 7億円 + 3億円 = 10億円

- 相続税 3億9,500万円

②対策後における相続税額

- 課税価格 7億円 + (3億円 - 3,000万円) + 2,036万円 = 9億9,036万円

- 相続税 3億9,018万円

この対策により、生命保険契約に関する権利が解約返戻金相当額で評価され、相続財産が964万円軽減、相続税は482万円減額されました。(3億9,500万円 - 3億9,018万円)

↓もちろんそれだけではありません↓

解約返戻率が100%を超えたら解約して換金する場合

母の相続開始時において、長男が保険料の払込を引き継ぐことで上表のように16年目以降解約返戻率が100%超となり、相続税を節税した上で支払った保険料も回収することが可能です。

例えば20年目で保険契約を解約すれば、4,723万円の解約返戻金が支払われ、支払った保険料4,500万円より223万円も多く回収できるのです。

二次相続に生命保険の非課税枠を活用する場合

解約せずに、長男の相続まで(長男が死亡するまで)長男の子どものために契約を継続するパターンも考えられます。

母の相続開始時において、長男が上記保険契約を相続すると、

- 保険料負担者・・・長男

- 被保険者・・・長男

- 死亡保険金受取人・・・長男の子ども

となり、長男が死亡したとき(二次相続)には、長男の子どもに保険金が支払われ、生命保険の非課税枠(500万円 × 法定相続人の数)を活用して節税できるとともに、長男の子どもに死亡保険金という形で相続税の納税資金を残すことができます。

このように「低解約返戻型の生命保険」は相続税を節税した後、目的に応じて保険を活用することでより効果的な相続税対策となるのです。

実際に「低解約返戻型の生命保険」を選ぶときは税理士に無料相談を

ここまで「低解約返戻型の生命保険」を利用した相続税対策の方法とその効果を紹介してきました。

しかし実際に低解約返戻型の生命保険商品を選ぶとなると、どの保険会社のどの商品をを選べばいいのか悩む方は多いでしょう。

そのような場合、相続専門の税理士に相談することをオススメします。

税理士の中でも、相続専門の税理士はレベルが違います。相続税対策に適した有効な保険の利用に関してはプロ中のプロです。

また「税理士ドットコム」を利用すれば、値段や経験や事務所の場所等、指定した条件に合う専門税理士を無料で紹介してもらえるため、気軽に利用してみてください。

実績も十分で安心ですよ。

まとめ~低解約返型の生命保険を活用し相続税を節税しよう~

以上、低解約返戻型の生命保険を用いた相続税対策について紹介しました。

あらためてポイントをまとめると、

- 「低解約返戻型」とは、保険料の払込期間中は解約返戻金が通常より低く抑えられる保険

- 契約体系は、保険料負担者 = 被相続人、契約者と被保険者 = 相続人とすること

- 保険料の払込期間中に相続が発生すると、低解約返戻の分評価額が下がり相続税が軽減される

- 相続発生後は、解約返戻率が上昇してから保険契約を解約すれば保険料の回収も可能

- 相続発生後、保険契約を解約せずに第二次相続に活かすことも可能

- 実際に保険を選ぶときは相続専門の税理士に相談することが重要

いかがでしたでしょうか。

読んでいただけると、「低解約返戻型の生命保険」がどれほど相続税対策に向いている商品か理解していただけたと思います。

「低解約返戻型の生命保険」を利用すると、相続税を節税できるだけではなく、払い込んだ保険料を回収することも第二次相続の対策につなげることもできます。

ぜひご自身の相続税対策にご利用ください。

このサイトは「相続や税金について詳しくない方が、相続税対策のスタートを切れるように」という目標を持って作成しています。

皆さまにとって少しでもお役に立てれば幸いです。