東芝が債務超過の危機に瀕しています。米原子力発電子会社ウェスチング・ハウスに関する7,125億円にのぼる巨額の損失を計上。4~12月期の決算発表の延期を発表するなど、混迷の度合いを深めています。

そこで今回は、迷走する巨大メーカー東芝の最新状況と、今後の株価・業績の見通しを詳しく分析します。

Contents

【東芝の現状】債務超過突入で、上場維持には銀行団の融資継続が不可欠に

かつてテレビ番組『東芝日曜劇場』『サザエさん』を一社提供し、家電メーカーの雄だった東芝の面影はもはやありません。

2017年9-12月第三四半期決算で原子力発電事業において7,125億円の損失を計上。期の途中ながら、債務超過に陥った模様です。

現在2017年3月本決算での債務超過を回避するため、あらゆる手を使って財務体質の改善を図っている状況です。

ただし、債務超過イコール経営破綻ではありません。支払いが出来なくなり、不渡り手形を出した時が倒産ですので、銀行が融資してくれる限りは債務超過の状態でも経営を続けることは可能です。

その銀行団の動きですが、2月16日の定例記者会見において、メーンバンクの三井住友銀行頭取であり、全国銀行協会会長の国部毅氏が「メーンバンクとしてこれからも東芝を支援する」旨の発言をしていることから、融資は今後も継続される見込みです。

銀行としても巨額の融資が焦げ付いては困りますので、当面東芝への管理を強化しながら事業再編の行方を見守るという形になりそうです。株主としてはまずは一安心といったところでしょう。

【業績の見通し】決算発表延期で目先に暗雲、長期的にもV字回復は期待薄

2017年2月14日、東芝は予定していた決算発表の1か月延期を決定。さらに投資家の不安心理を増幅させています。

東芝は現在、財務体質の改善を目指し、さまざまな事業を分離して売却を進めていますが、売却できた事業もあれば、交渉が決裂した事業もあります。

東芝といえば、冷蔵庫・洗濯機・エアコンの白物家電がかつての主力商品でしたが、こちらは白物家電子会社をすでに売却済み。医療機器子会社も売却し、事業の縮小が続いています。

東芝にとっては、ダイナブックブランドのパソコン事業が不振に陥ったのも大きく響きました。スマホやタブレットに押されて、年々市場が縮小しているパソコン事業を分社化し、VAIO(ソニー系)、富士通との統合を目論んだものの、こちらは交渉が決裂した模様です。

では、資産の切り売りで東芝の将来の業績がV字回復するかというと、あまり期待できないのが現状です。パナソニックやソニーに比べて経営資源が乏しい東芝が立ち直るのは容易なことではありません。

わずかに立ち直りの可能性があるとしたら、社会インフラ事業に特化した事業構成にすることでしょう。原発をはじめとするエネルギー事業や、エレベーター、鉄道ソリューション事業などは家電やパソコンと違い大口の案件のみであり、大型事業を受注できればまとまった売上高が期待できます。

中でも鉄道ソリューション事業は、海外に活路を見いだせば、ほぼ無尽蔵に受注先を開拓することが可能です。

【株価の見通し】特設注意市場銘柄の指定が長引き、浮上は困難か

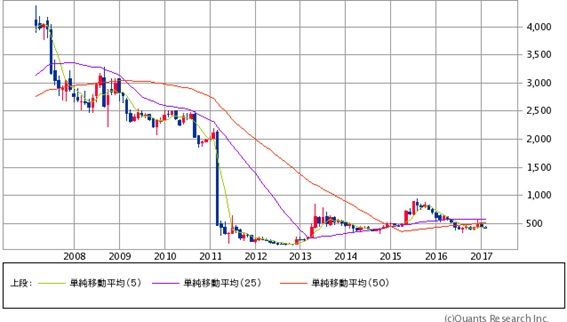

6502 東芝チャート(出典:SBI証券、以下同)

東芝の株式は、現在特設注意市場銘柄に指定されています。

特設注意市場銘柄とは、証券取引所が上場廃止にするほどではないものの、内部管理体制の改善を要すると判断した企業を指定するポストです。東芝が指定されたのが2015年9月15日ですので、すでに1年半近くが経過しています。

株価は度重なる悪材料の報道で続落に次ぐ続落となり、2017年2月17日の終値で184円と200円を割り込んでいます。

今後の東芝への投資を考える上で注意しなければいけないのは、このポストに指定された場合、1年ごとに内部管理体制確認書を提出し、改善状況を報告しなければならないことです。

確認書の提出が3回に達し、なおかつ改善が認められないと証券取引所に判断された場合は、上場廃止処分となります。東芝は現在指定2年目に入っていますので、上場廃止のリスクがこれから時間を追うごとに高まっていくことになります。

したがって、このポストにいる限りは、機関投資家がリスクを回避するため買いを控えることになるので、大幅な株価の上昇は望み薄と考えるのが妥当です。小型株であれば仕手筋が介入する期待もありますが、超大型株の東芝ではそのケースも考えにくいため、無配の現状では保有するメリットはほとんどありません。

当面は静観し、特設注意市場銘柄の指定が解除されたら再度投資を考えるというスタンスをおすすめします。

【東芝の今後】シャープ型かそれとも東電型か、ウルトラCはあるのか?

最後に東芝の今後の行方ですが、自主再建のほかに次の2つのケースも想定しておかなくてはなりません。

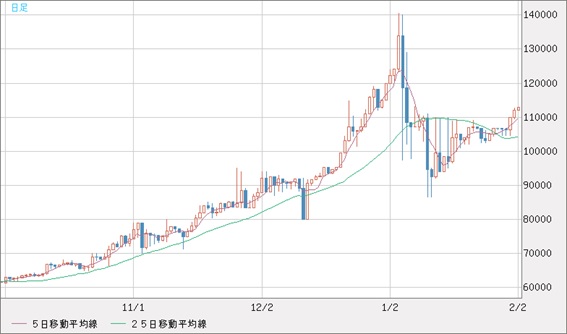

6753 シャープチャート

一つはかつてシャープが鴻海精密工業の傘下へ入ったように、東芝の黒字事業である半導体事業を評価する有力企業の資本参加を受け入れるというケースです。

東芝は現在半導体事業を分社化し、出資先の受け入れを検討しているところですが、有力企業が名乗りを上げれば今後に向け明るい材料になるのは間違いありません。

売却と違い、東芝の事業の一部として引き続き半導体は残るので、東芝にとっては悪い話ではありません。

この件に関して東芝の綱川智社長は記者会見で、「メモリー事業の外部資本導入には柔軟に対応する」(2月14日)、「半導体の株式保有比率過半数にはこだわらない」(2月15日)と語っており、外部資本導入に前向きの姿勢を明確にしています。

鴻海精密工業の下で経営再建をすすめているシャープはすでに今期経常利益で黒字転換する見込みを発表しています。株価も昨年来安値の122円から、2017年2月17日終値では331円まで回復するなどしっかりした動き。

ただ、シャープの液晶事業は主力分野であったのに対し、東芝の半導体は事業の一部でしかないため、シャープのような目覚ましい回復を見せるかは不透明です。

9501 東京電力ホールディングスチャート

もう一つのウルトラCとしては、東京電力ホールディングス(以下東電)と同様に国の支援を得るケースです。東芝も東電ほどではないですが、原発事業といういわば国策ともいえるプロジェクトを手掛けることから、国が支援すべきとの声も一部から挙がってはいます。

ただ、もともと公共企業であった東電と異なり、東芝は純粋な民間企業であり、国が支援するとなれば反発の声も出るでしょう。

また、国が支援すれば投資家にとっては倒産のリスクが無くなるメリットはあるものの、黒字化しても負債を返済するまで復配の目がないという大きなデメリットを負うことになり、株式の魅力が半減します。

株価の面でも人気離散で下降相場入りとなるのは避けられません。東電の例でいえば国有化とともに株価は急落、現在も400円台で低迷しています。

さて、東芝が自主再建、シャープ型、東電型のいずれのケースを辿るかですが、今後社会インフラ事業が主力になることから半導体事業に外資が入っても、シャープのように全面的に外部資本の傘下に入ることは考えにくいでしょう。

東電型も、今のところ銀行団が融資の継続を表明していることから、現実的ではないといえます。さらに状況が悪化した場合に現実味を帯びるといったところでしょうか。

しかし、何といっても東芝です。底力を発揮して企業再生を果たすことを期待しましょう。

コメントを残す